Solicitudes de devolución y/o compensación de saldos de renta e IVA inadmitidas pueden abreviarse

La DIAN realizó una interpretación normativa del procedimiento abreviado del Decreto 535 del 2020, modificado por el Decreto 807.Openx [71](300x120)

02 de Julio de 2020

Las solicitudes de devolución y/o compensación de saldos a favor de los contribuyentes del impuesto sobre la renta y del impuesto sobre las ventas inadmitidas dentro del trámite de procedimiento abreviado, en los términos del Decreto 535 del 2020, modificado por el Decreto 807 del 2020, podrán subsanarse dentro del mes siguiente a su inadmisión y, de esta manera, continuar su trámite abreviado.

De lo contrario, es decir, si no se subsanan dentro del trámite de procedimiento abreviado, no podrán continuar así y se adelantarán conforme al procedimiento ordinario de devolución y/o compensación de saldos a favor de que trata el artículo 850 del Estatuto Tributario y demás disposiciones correspondientes.

Así lo precisó la Dian, en reciente concepto, a través del cual realiza una interpretación normativa respecto a la inadmisión de las solicitudes presentadas con fundamento en el procedimiento abreviado de devolución y/o compensación de saldos a favor dispuesto por el Decreto 535 del 2020, modificado por el Decreto 807 del 2020, en el marco de la emergencia sanitaria generada por el coronavirus (covid-19).

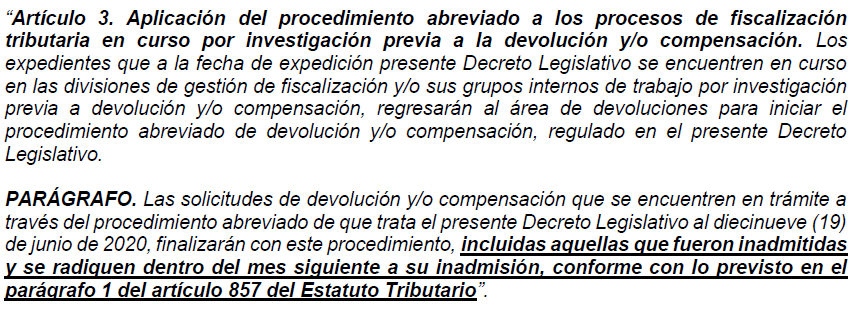

El artículo 2 del Decreto 807 del 2020 modificó el parágrafo del artículo 3 del Decreto 535 del 2020, así:

Dian, Concepto 771, Jun. 26/20.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!