¿Para qué son los estudios con enfoque de género que plantea la reforma tributaria?

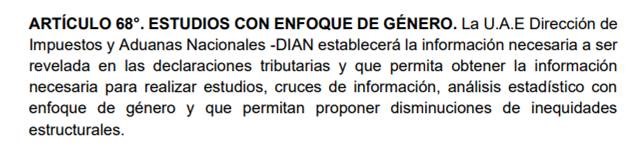

El proyecto de reforma tributaria ordenaría recopilar información para aplicar enfoque de género en el análisis de propuestas para acabar con “inequidades estructurales”.Openx [71](300x120)

08 de Septiembre de 2022

Si se revisa con detalle el proyecto de ley de reforma tributaria (P. L. 118/22C-131/22S) hay un artículo que ordenaría a la DIAN recopilar información para aplicar enfoque de género en el análisis de propuestas para acabar con “inequidades estructurales”.

Si bien parece abstracta la idea, es bueno recordar que el año pasado la Corte Constitucional declaró la exequibilidad condicionada del artículo 188 (parcial) de la llamada Reforma Tributaria Estructural (Ley 1819 del 2016).

Y es que se había modificado el artículo 477 del Estatuto Tributario para establecer bienes exentos del impuesto sobre las ventas (IVA) con derecho a compensación y devolución.

En esa decisión se resaltó que no era factible combatir la discriminación contra la mujer, corregir la inequidad de género y proteger sus derechos si el legislador grava, a diferencia de las toallas sanitarias y tampones (exentos del IVA), los demás dispositivos equivalentes para el manejo de la menstruación, cuando sirven a la misma categoría y propósito de atender las necesidades básicas y primarias, especialmente de las mujeres de escasos recursos económicos o en situación de vulnerabilidad.

Con el condicionamiento fijado por el alto tribunal, debe entenderse que la exención tributaria incluye también a las copas menstruales y productos similares. (Lea: Exención tributaria del IVA también comprende copas menstruales y productos similares)

Es en este marco que los estudios con enfoque de género pueden ingresar al debate tributario, para identificar desigualdades en materia de consumo, ingreso y empleo.

Según un informe de la DIAN titulado Diferencias de género en la riqueza, ingresos y rentas de las personas naturales en Colombia, publicado en el año 2016 (puede descargarlo al final de esta nota), del total de declaraciones analizadas (1’513.074) el 46 % corresponde a mujeres. Este punto de partida ya muestra diferencias, pues en Colombia más del 51 % de la población en edad de trabajar está constituido por mujeres.

Otras cifras que da el reporte muestran que un declarante promedio posee activos por $ 385 millones, si es mujer el monto de sus activos desciende a $ 354 millones, mientras que un hombre tiene activos promedio de $ 411 millones. Es decir, una mujer promedio declarante de renta en el 2014 poseía activos equivalentes al 86 % de los activos del hombre.

En materia patrimonial, la diferencia entre géneros se reduce, pues el patrimonio líquido de las mujeres es en promedio el 92 % de la misma variable para los hombres.

Llama la atención que la menor distancia entre géneros a nivel patrimonial respecto de las diferencias en los activos está relacionada con las tasas de endeudamiento. Siempre según el informe, mientras un hombre declarante de renta tiene una deuda equivalente al 21 % de sus activos, la mujer se endeuda menos y sus pasivos alcanzan solo el 16 % de sus activos. El reporte concluye que las diferencias en endeudamiento podrían corresponder a una actitud más cautelosa por parte de las mujeres, pero también se explicaría por las mayores dificultades para acceder a crédito formal.

La diferencia más amplia entre géneros se produce en materia de ingresos, pues mientras una mujer declarante de renta obtuvo en el 2014 ingresos promedio por $ 98 millones, el hombre promedio declarante recibió $ 171 millones, es decir, las mujeres obtienen el 58 % de los ingresos reportados por los hombres.

En la lucha por acabar con todas las formas de discriminación este parece ser un debate pendiente en Colombia que la propuesta de reforma tributaria quiere empezar.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!