Corte Constitucional no se ha pronunciado de fondo sobre la constitucionalidad del Simple

Si bien se declaró inhibida para analizar los cargos de inconstitucionalidad contra el nuevo sistema de tributación, realizó algunas precisiones respecto a la integración del ICA.Openx [71](300x120)

23 de Agosto de 2019

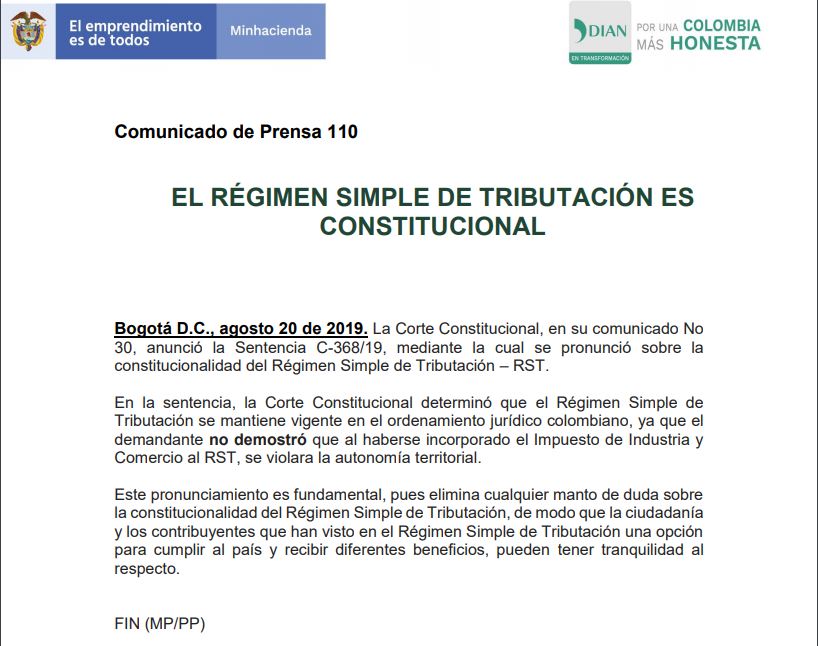

Aunque la Dian, el pasado 20 de agosto, emitió un comunicado de prensa en el que aseguraba que la Corte Constitucional había declarado la constitucionalidad del régimen simple de tributación (Simple), mediante la Sentencia C-368 del 2019, la decisión de esa corporación fue declararse inhibida para realizar un pronunciamiento de fondo, considerando la ineptitud de los cargos consignados en la demanda.

No obstante, el alto tribunal sí realizó algunas precisiones sobre los apartes atacados del artículo 66 de la Ley de Financiamiento (Ley 1943 del 2018), en el que se crea el Simple, considerando que el escrito que abrió paso a la acción intentaba demostrar que unificar el impuesto de industria y comercio consolidado (ICA) con los tributos que también componen el nuevo sistema vulneraba y la autonomía territorial y el principio constitucional del Estado social de derecho.

Precisamente, el ciudadano sostenía que al unificar tributos de orden nacional (impuestos de renta y consumo) con uno de orden territorial (impuesto de industria y comercio consolidado, que comprende el impuesto complementario de avisos y tableros y la sobretasa bomberil), supuestamente habría despojado a los municipios y distritos del país del ICA consolidado.

A su juicio, el referido tributo es “... propio (endógeno) de los municipios y distritos”, razón por la que aseveró que la Nación no podía, a través de una ley, suprimirlo o eliminarlo sin una causa con fundamento constitucional para ello, pues, de esta manera, eliminaría “de facto la autonomía fiscal de los municipios y distritos”.

Sin embargo, esos fundamentos, en sentir de la Corte, no tenían la entidad suficiente para cuestionar la constitucionalidad de la disposición, porque no generan una mínima duda para considerar que la disposición acusada no garantiza que las entidades territoriales continúen con la potestad para:

- Acoger y establecer el tributo.

- Disponer el tributo.

- Gestionarlo, aunque limitando la facultad de recaudo.

Estado social de derecho

Con relación al presunto cargo por vulneración al principio constitucional del Estado Social de Derecho, la Sala Plena informó que no satisfacía las exigencias de certeza y especificidad, en la medida en que este cargo era demasiado amplio, general y abstracto.

Y es que para sustentar la procedibilidad del cargo, el demandante se limitó a afirmar que “la citada disposición se llevó de bulto el principio constitucional del Estado social de derecho (…) al asumir la Nación un tributo de carácter territorial”.

Para el alto tribunal, esa afirmación carece de cualquier precisión, en tanto la norma no prevé una absorción o eliminación del ICA, sino una integración de este.

Al respecto, explicó que el Simple sustituye el impuesto sobre la renta e integra: el impuesto nacional al consumo y el ICA consolidado. Se trata, entonces, de un impuesto que integra tributos de orden nacional y territorial.

En esos términos, estableció que la disposición acusada sí garantiza la autonomía de las entidades territoriales para la definición de los elementos del hecho generador del ICA, de acuerdo con las leyes vigentes.

Según la Corte, de ello se sigue que las tarifas del ICA se entiendan integradas o incorporadas a la tarifa única del Simple.

Basado en todo lo anterior, aclaró que, contrario a lo afirmado por el demandante, la disposición demandada no constituye la eliminación del ICA (C. P. Carlos Bernal).

Corte Constitucional, Comunicado Sentencia C-368, Ago. 14/19.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!