¿Cuáles son los marcos contables vigentes en Colombia?

Con los sucesivos cambios que han sufrido los marcos contables en Colombia, su contenido vigente está difuso en varios decretos.Openx [71](300x120)

13 de Agosto de 2025

Los marcos contables para el sector privado están “compilados” en el DUR 2420/15, pero esa recopilación es aparente. En efecto, han sido varios los decretos que han modificado estos marcos, en especial el del Grupo 1, y su consecuencia es que solo en el papel se encuentren unificados. La realidad es que están dispersos en varias normas y el contador público, así como los empresarios, deben saber cuáles son las normas a aplicar en su contabilidad.

A continuación se mencionan las normas y la conformación de los marcos contables (a la fecha de esta nota) para el sector privado.

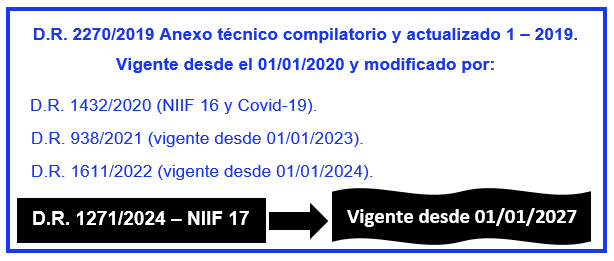

- Marco contable para el Grupo 1

Es decir, el marco del Grupo 1 está conformado por el anexo del Decreto 2270/19 más cuatro decretos modificatorios. Debe tenerse en cuenta que existe un proyecto para modificar nuevamente este anexo técnico. (Lea: Conozca más detalles del proyecto de decreto para actualizar los marcos contables)

Marco contable para el Grupo 2

Este marco técnico se incluyó por primera vez como anexo del Decreto 3022/13. Posteriormente se compiló en el DUR 2420/15 como su anexo 2, pero en esa compilación no se incluyó la sección 23.

El Decreto 2496/15 emitió el anexo 2.1 con los cambios de la versión 2015 de la NIIF para las Pymes, por lo que a partir del 2017, cuando entraba en vigencia, había dos decretos con los anexos del Grupo 2: el Decreto 2420 y el Decreto 2496 del 2015.

Posteriormente, el Decreto 2131/16 incluyó la sección 23, aumentando así a tres decretos que contenían el marco del Grupo 2.

Finalmente, en 2018, con el Decreto 2483, se compilan los anexos 2 y 2.1 y la sección 23 en un solo anexo, que es el actualmente vigente.

Marco contable para el Grupo 3

Desde su compilación en el DUR 2420/15, este anexo no ha tenido cambios, salvo la derogatoria de los párrafos 1.1 a 1.4 del Capítulo 1. Esto se dio por el Decreto 1670/21, que al modificar el artículo 1.1.3.1 del DUR contable modificó los requisitos para pertenecer al Grupo 3. Actualmente, este es el anexo vigente para el Grupo 3.

Consulte los tres anexos realmente compilados en la publicación digital de Legis Normas de Información Financiera – Análisis integral.

Siga nuestro nuevo canal de WhatsApp.

Gracias por leernos. Recuerde que si es suscriptor puede descargar el archivo soporte de esta noticia haciendo clic en el botón azul. Si le gusta estar informado, suscríbase y acceda a todas nuestras noticias, los datos identificadores y los documentos sin límites.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!