Conozca más detalles del proyecto de decreto para actualizar los marcos contables

Estas son las enmiendas que se proponen para actualizar los marcos contables de los grupos 1 y 2. Se pone énfasis en los acuerdos de financiación de proveedores.Openx [71](300x120)

06 de Agosto de 2025

En el artículo Gobierno modificaría normas financieras para grupos empresariales se indicaron los aspectos básicos del proyecto de decreto para actualizar los marcos contables de los grupos 1 y 2, en atención a las recomendaciones del Consejo Técnico de la Contaduría Pública (CTCP).

Hoy profundizaremos un poco más sobre las enmiendas propuestas en ese proyecto y se presentará un caso de estudio básico sobre la aplicación de uno de los temas incluidos.

En general, las enmiendas se refieren a los siguientes temas:

- Pasivo por arrendamiento en una venta con arrendamiento posterior (modificación a la NIIF 16).

- Pasivos no corrientes con condiciones pactadas (modificación a la NIC 1).

- Acuerdos de financiación a proveedores (modificación a la NIC 7 y a la NIIF 7).

- Reforma fiscal internacional - Reglas del modelo del segundo pilar (modificación a la NIC 12 y a la sección 29 de la NIIF para las Pymes).

- Ausencia de convertibilidad (modificación a la NIC 21).

En la edición 99 de la Revista Internacional Legis de Contabilidad del trimestre julio–septiembre del 2024, se publicó el artículo Modificaciones a las NIIF por los años 2022 y 2023 de Leonardo Varón García, documento que trata las enmiendas propuestas en este proyecto.

En este documento, se abordará un caso práctico básico que Varón desarrolló en el artículo mencionado y se relaciona con los acuerdos de financiación de proveedores, una enmienda que modifica la NIC 7 y la NIIF 7.

“El objetivo de la enmienda consiste en exigir que las entidades revelen información referente a sus acuerdos de financiación de la cadena de suministro (factoraje inverso, supply chain finance, o financiación con proveedores) para que los usuarios de la información financiera puedan evaluar cómo afectan los acuerdos de financiación a proveedores a los pasivos y flujos de efectivo de una entidad; y comprender el efecto de los acuerdos de financiación a proveedores sobre la exposición de una entidad al riesgo de liquidez y cómo podría verse afectada la entidad si los acuerdos dejaran de estar a su disposición (NIC 7 enmienda, párr. FC29)”.

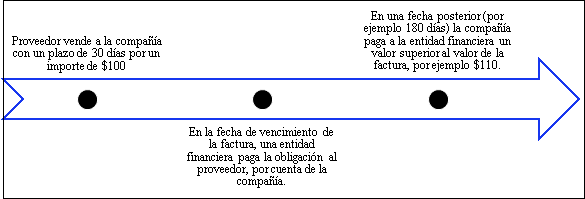

El mencionado artículo presenta dos situaciones de factoraje inverso, de las cuales analizaremos la primera que es cuando uno o varios suministradores de financiación (entidades financieras o de factoraje) pagan las deudas a los proveedores, mientras la entidad se compromete a pagarle al suministrador de capital en una fecha posterior en la que se realiza el pago a sus proveedores, todo lo anterior según los términos del acuerdo. Esta situación se puede describir de la siguiente manera:

Fuente: Leonardo Varón García, Modificaciones a las NIIF por los años 2022 y 2023, Revista Internacional Legis de Contabilidad & Auditoría, edición 99, trimestre julio–septiembre del 2024.

Los registros contables serían los siguientes:

1. Al momento de reconocimiento de la transacción, que podría corresponder a la compra de inventarios.

|

Cuenta |

Débito |

Crédito |

|

Inventarios |

100 |

|

|

Cuenta por pagar |

|

100 |

2. Se le informa a la entidad que el suministrador de capital canceló la factura al proveedor. El asiento contable sería el siguiente:

|

Cuenta |

Débito |

Crédito |

|

Cuenta por pagar |

100 |

|

|

Pasivo por acuerdos de financiación de proveedores |

|

100 |

3. Es necesario determinar los gastos financieros relacionados con el pasivo por financiación. Recordemos que al suministrador de capital se le pagarán $110. Esa diferencia de $10 es un interés, los cuales se distribuyen así:

|

Periodo |

Flujo |

Interés |

Saldo |

|

Mes 1 |

(100,00) |

|

100,00 |

|

Mes 2 |

0 |

1,92 |

101,92 |

|

Mes 3 |

0 |

1,96 |

103,89 |

|

Mes 4 |

0 |

2,00 |

105,89 |

|

Mes 5 |

0 |

2,04 |

107,92 |

|

Mes 6 |

110,00 |

2,08 |

- |

|

TIR |

1,92 % |

La TIR se calcula con la función Excel TIR(), incluyendo todos los flujos de efectivo, especificando como flujo cero (0) en los periodos en los que no se presenta un flujo. De lo contrario, Excel no entenderá que existe un periodo y calculará como TIR el 10%.

4. En cada uno de los meses se realizará el asiento contable que corresponda. Por ejemplo, para el mes 2 sería:

|

Cuenta |

Débito |

Crédito |

|

Gasto financiero |

1,92 |

|

|

Pasivo por acuerdos de financiación de proveedores |

|

1,92 |

5. En el sexto mes, la entidad paga al suministrador de capital.

|

Cuenta |

Débito |

Crédito |

|

Pasivo por acuerdos de financiación de proveedores |

110 |

|

|

Efectivo – bancos |

|

110 |

De esta situación se deberán realizar las respectivas revelaciones, por ejemplo:

- En el estado de situación financiera, se presentará como un pasivo separado, un rubro que puede denominarse “acuerdos de financiación de proveedores”.

- En el estado de flujos de efectivo (NIC 7), el pago que realiza el suministrador de capital al proveedor no tiene efecto, porque en realidad, la entidad no hizo esa transferencia, pero sí el pago de la entidad al suministrador de capital, el cual se presenta como una actividad de financiación.

- En las notas a los estados financieros se debe detallar lo siguiente:

- Los términos y condiciones de los acuerdos (por ejemplo, la ampliación de los plazos de pago y las garantías proporcionadas).

- Los importes en libros (saldo inicial y saldo final), y las partidas asociadas presentadas en el estado de situación financiera, de los pasivos financieros que forman parte de un acuerdo de financiación de proveedores.

- Los importes en libros (saldo inicial y saldo final), y las partidas asociadas, de los pasivos financieros por acuerdos de financiación de proveedores, para los que los proveedores ya han recibido el pago por parte de los suministradores de financiación.

- El rango de fechas de vencimiento de los pagos (por ejemplo, 30 a 40 días después de la fecha de la factura) tanto para los pasivos financieros por acuerdos de financiación de proveedores como para las cuentas comerciales por pagar comparables (dentro de la misma línea de negocio o jurisdicción) que no formen parte de un acuerdo de financiación de proveedores. Si los rangos de las fechas de vencimiento son amplios, se revelará información explicativa sobre dichos rangos o revelar rangos adicionales (por ejemplo, rangos estratificados).

- El tipo y el efecto de los cambios no monetarios en los importes en libros de los pasivos financieros revelados. Ejemplos de cambios no monetarios incluyen el efecto de combinaciones de negocios, diferencias de cambio u otras transacciones que no requieren el uso de efectivo o equivalentes de efectivo.

- Una conciliación entre el saldo final y el saldo inicial del pasivo financiero, que permita identificar los cambios en el pasivo derivado de actividades de financiación y que incluya partidas que derivadas de flujos de efectivo y no derivadas de flujos de efectivo.

- Las revelaciones exigidas por la NIIF 7 que permiten evaluar la naturaleza y el alcance de los riesgos que surgen de los instrumentos financieros a los que la entidad esté expuesta al final del periodo (NIIF 7, párr. 31 y ss.). Dentro de dichos riesgos se encuentran el riesgo de crédito, el de liquidez y el de mercado.

Siga nuestro nuevo canal de WhatsApp.

Gracias por leernos. Recuerde que si es suscriptor puede descargar el archivo soporte de esta noticia haciendo clic en el botón azul. Si le gusta estar informado, suscríbase y acceda a todas nuestras noticias, los datos identificadores y los documentos sin límites.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!