Reglamentan sistemas de facturación electrónica establecidos en el Estatuto Tributario

Con el Decreto 358 se regulan los requisitos, las condiciones y los procedimientos de los sistemas de facturación electrónica y se hace claridad sobre los documentos equivalentes.Openx [71](300x120)

06 de Marzo de 2020

El Ministerio de Hacienda acaba de sustituir el Capítulo 4 del Título 1 de la Parte 6 del Libro 1 del Decreto 1625 del 2016, único reglamentario en materia Tributaria, para definir los conceptos de acceso al software; adquiriente; calendario de implementación de factura electrónica de venta; consumidor o usuario; expedición y entrega de factura de venta o del documento equivalente; factura electrónica de venta con validación previa a su expedición; facturador electrónico; generación de la factura electrónica de venta y proveedor tecnológico, entre otros.

Por ejemplo, indica que la validación previa es el procedimiento electrónico a cargo de la Dian, que consiste en la verificación de las reglas de validación de la factura electrónica de venta, las notas débito, notas crédito y documentos electrónicos derivados de la misma.

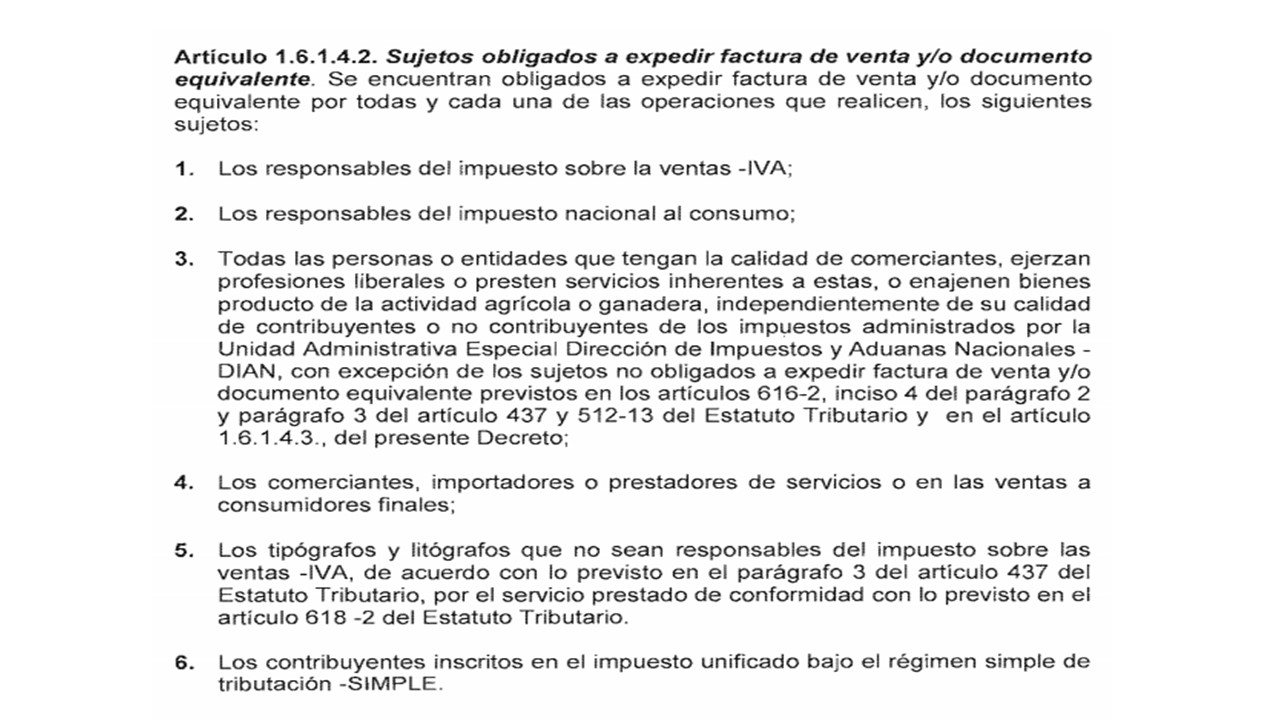

Igualmente, precisa los sujetos obligados:

Entre los no obligados a expedir factura de venta y/o documento equivalente están: los bancos, las corporaciones financieras y las compañías financiamiento, las cooperativas de ahorro y crédito, los organismos cooperativos de grado superior, las instituciones auxiliares del cooperativismo, las personas naturales de que trata el artículo 512-13 del Estatuto Tributario y las empresas que presten el servicio de transporte público urbano o metropolitano de pasajeros, en relación con estas actividades.

La norma también hace claridad sobre los documentos que son equivalentes a la factura de venta:

- El tiquete de máquina registradora con sistema POS.

- La boleta de ingreso al cine.

- El tiquete de transporte de pasajeros.

- El extracto.

- El tiquete o billete de transporte aéreo de pasajeros.

- El documento en juegos localizados.

- La boleta, fracción, formulario, cartón, billete o instrumento en juegos de suerte y azar diferentes de los juegos localizados.

- El documento expedido para el cobro de peajes.

- El comprobante de liquidación de operaciones expedido por la Bolsa de Valores.

- El documento de operaciones de la bolsa agropecuaria y de otros commodities.

- El documento expedido para los servicios públicos domiciliarios.

- La boleta de ingreso a espectáculos públicos.

- El documento equivalente electrónico.

En cuanto al proceso de validación, la Dian dispondrá de manera gratuita los servicios informáticos electrónicos correspondientes, para facilitar la generación, transmisión, validación, entrega y recepción de la factura electrónica de venta y las notas débito, notas crédito y demás documentos electrónicos que se deriven de la factura de venta. Igualmente, definió las condiciones que deben cumplir los litógrafos o tipógrafos que serán habilitados de forma permanente para expedir el documento.

La Dian deberá contar con un enlace en su página web donde publicará el contenido de los anexos técnicos y sus modificaciones, con las reglas de validación, las condiciones, mecanismos técnicos y tecnológicos aplicables a la factura, las notas débito, notas crédito y demás documentos electrónicos que se deriven de la factura electrónica de venta, objeto de validación en los términos ya definidos.

Los facturadores electrónicos y los sujetos obligados a facturar deberán adoptar los anexos técnicos y sus modificaciones, a más tardar, dentro de los tres meses siguientes a la fecha de la publicación de los mismos.

Por último, el decreto hace referencia a la implementación para los sujetos que opten o sean inscritos en el impuesto unificado bajo el régimen simple de tributación – Simple, los cuales tendrán un plazo de dos meses desde la inscripción que se realice del citado régimen en el RUT, para adoptar el sistema.

Es de precisar que la factura de venta de talonario o de papel mantendrán su vigencia hasta la fecha máxima determinada por la autoridad tributaria, para iniciar la expedición de la factura electrónica de venta con validación previa.

Minhacienda, Decreto 358, Mar. 05/20.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!