Reforma tributaria: foco en tarifas, poco en estructura

Como se dijo en una columna del 2022, seguiremos siendo los mismos y las mismas –los de ingresos medios y bajos– quienes terminaremos soportando la mayor carga tributaria del Estado.Openx [71](300x120)

08 de Septiembre de 2025

Ricardo Mayo Córdoba

Contador y abogado, especialista en Derecho Tributario y en Derecho Laboral

Socio de Mayo Asesorías & litigios

El escaso margen de maniobra para crear nuevos impuestos o eliminar beneficios hace que, en la práctica, la única vía del Gobierno para aumentar el recaudo mediante una reforma tributaria sea fortalecer los controles contra la evasión y la elusión, o, como en este caso, introducir un sinnúmero de modificaciones de tarifas por diversas vías. Este escrito pretende ofrecer una primera mirada a la recientemente radicada reforma tributaria o ley de financiamiento, con el riesgo de incurrir en algunas imprecisiones. Su objetivo no es agotar el detalle técnico, sino trazar un panorama práctico de los aspectos que deberían tener en cuenta las personas del común a la hora de pagar impuestos.

Al final, de “reforma” tiene poco: lo que se busca es un recaudo muy alto a punta de cambios de tarifa en el impuesto al consumo, IVA y en el impuesto de renta, como ya se mencionó.

En esa línea, el Gobierno de turno vuelve a quedarnos debiendo una reforma seria y estructural, respaldada por estudios rigurosos, que corrija las inequidades del sistema tributario colombiano.

Como se indicó, la “reforma” consiste básicamente en cambios de tarifa: (i) de manera directa; (ii) mediante la reclasificación de bienes y servicios en el IVA y el impuesto al consumo; (iii) mediante ajustes en el impuesto de renta y complementarios o (iv) desplazando en el tiempo el hecho generador (ganancia ocasional por bienes poseídos por más de dos años).

Veamos con más detalle

En IVA, el proyecto incorpora un nuevo hecho generador referido a membresías y derechos de ingreso, ¿membresía y derecho de ingreso a qué o de qué? No queda claro.

Se aumenta la tarifa de licores del 5 % al 19 %, lo que podría afectar la demanda y reducir los ingresos de los entes territoriales. ¿No se busca que los municipios tengan más autonomía? ¿No contradice esto, en alguna medida, la Ley de Competencias promovida por el mismo Gobierno?

Se modifica la forma de gravar a las plataformas en línea de apuestas.

Asimismo, se adiciona el artículo 421 del Estatuto Tributario para excluir del IVA las cuotas de administración y de afiliación, pero solo cuando el receptor de la cuota o afiliación sea no contribuyente del impuesto sobre la renta y complementarios (se introduce este requisito adicional).

Vale recordar que la anterior exclusión estaba prevista de manera –si se quiere– más amplia y clara en el Decreto 1625 de 2016, artículo 1.3.1.13.5. En todo caso, conviene revisar el artículo 1.2.1.5.3.1 del Decreto 1625 de 2015, que expresa: “Personas jurídicas sin ánimo de lucro originadas en la propiedad horizontal contribuyentes del régimen ordinario del impuesto sobre la renta y complementario. Son contribuyentes del régimen ordinario del impuesto sobre la renta y complementario las personas jurídicas originadas en la constitución de propiedad horizontal que destinan algún o alguno de sus bienes o áreas comunes para la explotación comercial o industrial o mixto de acuerdo con lo previsto en la Ley 675 de 2001, y que generan renta”.

“Las propiedades horizontales de uso residencial se excluyen de lo dispuesto en esta sección, conforme con lo previsto en el Parágrafo del artículo 19-5 del Estatuto Tributario”.

A nuestro juicio, por ejemplo, si hablamos de un centro comercial, esta regla trae dos consecuencias: (a) permite al centro comercial descontar el IVA asociado a los gastos de administración y (b) abre la puerta para que el pago de la cuota de administración pueda tratarse como descontable por parte del pagador, generando el siguiente efecto:

De este ejercicio –y con el margen de error propio de una primera lectura– se desprende que, en el caso de locales comerciales, con la reforma el flujo de caja “pago” de la cuota de administración aumentará, pero su costo efectivo será menor, en la medida en que el obligado podría tratar como descontable el valor pagado en la cuota por concepto de IVA y el centro comercial recuperar como descontable lo que antes era costo o gasto.

Ahora bien, ¿a quiénes beneficia realmente esa disminución del costo? Me quedan dudas de que alcance a las personas de menores ingresos en el país.

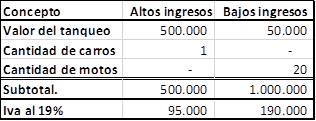

Adicionalmente, se grava el combustible al distribuidor minorista. Si bien –como afirma el Gobierno– las personas de altos ingresos no pagan IVA en la adquisición de este producto, también es cierto que las de bajos ingresos tampoco; sin embargo, pensaría (sin datos estadísticos que me apoyen), que estos consumen más. El impuesto no lo asumen únicamente quienes tienen camionetas de cuatro puertas; también lo pagan moteros, “rappimoteros”, mototaxistas y quienes usan este tipo de vehículos como medio de transporte o de trabajo. En ese sentido, aunque el impacto unitario sea mayor en los de más ingresos, el recaudo terminará apalancándose en los de menores ingresos por efecto de la base masiva: por cada vehículo que tanquea, por ejemplo, $500.000, puede haber 20 motos que tanquean $50.000 cada una; esto, dada la cantidad de “cuatro puertas” que hay frente al parque motero.

Miremos un ejemplo sencillo en un cuadro.

¿De qué sector de la población termina recaudándose más IVA?

Lo anterior sin incorporar los efectos en las cadenas productivas y de alimentación derivados del precio de los combustibles. Además, aunque la intención oficial es desincentivar el consumo de combustibles fósiles, en la práctica solo los hogares de mayores ingresos están en condiciones de transitar a tecnologías o energéticos alternativos en el corto plazo.

En impuesto al consumo, se gravan las entradas a espectáculos deportivos y culturales cuando superen 10 UVT.

La opción del pago de impuesto de renta de personas con presencia significativa en Colombia, se eleva del 3 % al 5 %.

Las iglesias pasan a ser contribuyentes declarantes de renta, pero solo por su actividad mercantil.

Se incrementa la sobretasa del 5 % al 15 % en ciertos sectores de la economía como las del sector financiero y otros sujetos a condiciones específicas.

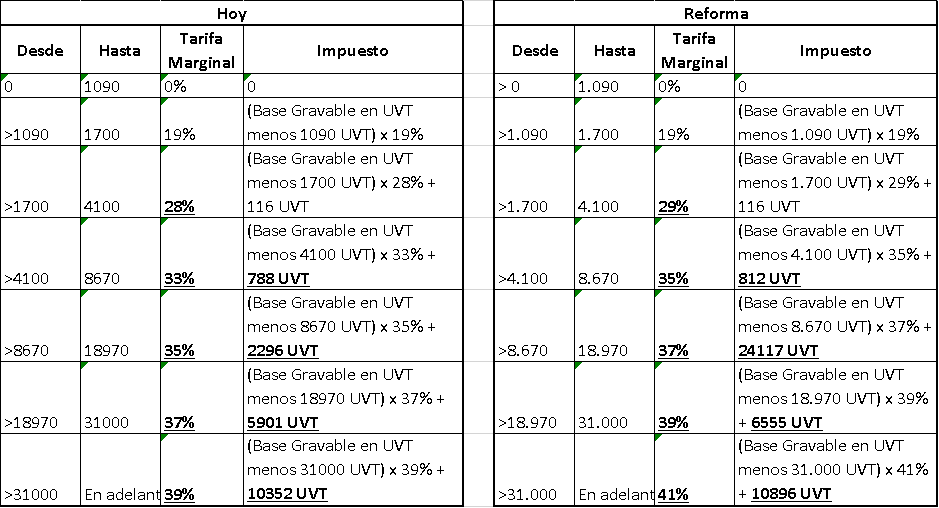

Para personas naturales, la tarifa máxima del impuesto de renta sube dos puntos, hasta 41 %, y el gravamen aumenta desde el tramo del 28 % por el efecto combinado de la tarifa marginal y de los componentes fijos en UVT que se suman en cada rango. Por ejemplo, para ingresos de $84.658.300 (año 2025), la tarifa marginal pasa de 28 % a 29 %, y además crecen los valores en UVT que se adicionan en la fórmula, lo que encarece el impuesto final. Observemos un cuadro comparativo:

Se incrementa la tarifa a los dividendos del 20 % al 30 % pagados a sociedades extranjeras y a no residentes, medida que previsiblemente resentirá la inversión extranjera, pues –más que nunca– los flujos de capital consideran la carga tributaria como un factor decisivo.

El impuesto al patrimonio reduce drásticamente el umbral de base gravable: de 72.000 UVT a 4.000 UVT, y establece una tarifa progresiva hasta el 5 %, un cambio de gran calado.

En ganancia ocasional, el periodo mínimo de posesión del activo para que la utilidad se clasifique como tal pasa de 2 a 4 años. Al alargar ese umbral, más operaciones quedarán como renta ordinaria y, en consecuencia, enfrentarán tarifas más altas.

Se ajustan las retenciones en la fuente, con el fin de acelerar y asegurar el recaudo.

En conclusión, el Gobierno sigue sin entender que las personas de mayores ingresos tienen capacidad para contratar asesoría, planear el momento y la forma de reconocimiento del ingreso, reubicar su patrimonio, modificar patrones de consumo (por ejemplo, comprar un carro eléctrico y dejar de consumir combustibles), no realizar o aplazar operaciones (a la espera de cambios en tarifas de ganancia ocasional), entre otras opciones.

Como se dijo en la columna del 29 de agosto de 2022, “Reforma tributaria: los mismos y las mismas”, seguiremos siendo los mismos y las mismas –los de ingresos medios y bajos–, quienes terminaremos soportando la mayor carga tributaria del Estado.

Siga nuestro canal de WhatsApp

Gracias por leernos. Si le gusta estar informado, suscríbase y acceda a todas nuestras noticias, los datos identificadores y los documentos sin límites.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!