Estas son las fechas para el pago de impuestos en el 2020

El Ministerio de Hacienda expidió el Decreto 2345 del 2019, con el cual definió los lugares y plazos para la presentación de las declaraciones tributarias y el pago de los impuestos nacionales durante el 2020.Openx [71](300x120)

24 de Diciembre de 2019

El Ministerio de Hacienda expidió el Decreto 2345 del 2019, con el cual definió los lugares y plazos para la presentación de las declaraciones tributarias y el pago de los impuestos nacionales durante el 2020.

Según la norma, el periodo para que los grandes contribuyentes presenten la declaración del impuesto sobre la renta y complementarios y cancelen el valor de la primera cuota irá desde el 11 hasta el 24 de febrero del 2020.

|

Primera cuota |

|

|

Último dígito |

Hasta el día |

|

0 |

11 de febrero del 2020 |

|

9 |

12 de febrero del 2020 |

|

8 |

13 de febrero del 2020 |

|

7 |

14 de febrero del 2020 |

|

6 |

17 de febrero del 2020 |

|

5 |

18 de febrero del 2020 |

|

4 |

19 de febrero del 2020 |

|

3 |

20 de febrero del 2020 |

|

2 |

21 de febrero del 2020 |

|

1 |

24 de febrero del 2020 |

|

Segunda cuota |

|

|

Último dígito |

Hasta el día |

|

0 |

14 de abril del 2020 |

|

9 |

15 de abril del 2020 |

|

8 |

16 de abril del 2020 |

|

7 |

17 de abril del 2020 |

|

6 |

20 de abril del 2020 |

|

5 |

21 de abril del 2020 |

|

4 |

22 de abril del 2020 |

|

3 |

23 de abril del 2020 |

|

2 |

24 de abril del 2020 |

|

1 |

27 de abril del 2020 |

|

Tercera cuota |

|

|

Último dígito |

Hasta el día |

|

0 |

9 de junio del 2019 |

|

9 |

10 de junio del 2020 |

|

8 |

11 de junio del 2020 |

|

7 |

12 de junio del 2020 |

|

6 |

16 de junio del 2020 |

|

5 |

17 de junio del 2020 |

|

4 |

18 de junio del 2020 |

|

3 |

19 de junio del 2020 |

|

2 |

23 de junio del 2020 |

|

1 |

24 de junio del 2020 |

El valor de la primera cuota no podrá ser inferior al 20 % del saldo a pagar del año gravable 2018. Una vez liquidado el impuesto y el anticipo del impuesto sobre la renta en la respectiva declaración del valor a pagar se restará lo pagado en la primera cuota y el saldo se cancelará de la siguiente manera:

Segunda cuota: 50 %

Tercera cuota: 50 %

Impuesto sobre la renta y complementarios de personas jurídicas

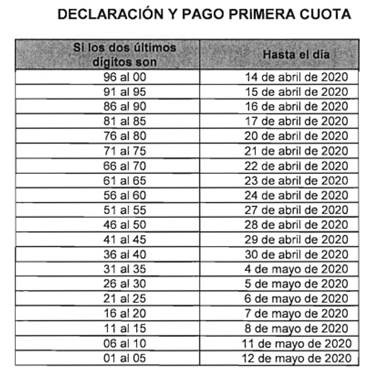

Los plazos para presentar la declaración del impuesto sobre la renta y complementarios atienden, para la presentación y pago de la primera cuota, a los dos últimos dígitos del NIT del declarante, sin tener en cuenta el dígito de verificación:

El articulado también define los contribuyentes no obligados a presentar declaración del impuesto sobre la renta.

También define lo pertinente a las fechas para la declaración anual de activos en el exterior. Así mismo, se señalan los plazos fijados para el impuesto sobre las ventas (bimestral y cuatrimestral).

Estas son las fechas definidas para los tres primeros bimestres:

De otra parte, estas son las fechas para declarar y pagar el impuesto al consumo, cuyo primer bimestre (enero-febrero) irá del 10 al 24 de marzo.

|

Último dígito |

Hasta el día |

|

0 |

10 de marzo del 2020 |

|

9 |

11 de marzo del 2020 |

|

8 |

12 de marzo del 2020 |

|

7 |

13 de marzo del 2020 |

|

6 |

16 de marzo del 2020 |

|

5 |

17 de marzo del 2020 |

|

4 |

18 de marzo del 2020 |

|

3 |

19 de marzo del 2020 |

|

2 |

20 de marzo del 2020 |

|

1 |

24 de marzo del 2020 |

La entidad fija los plazos para declarar y pagar lo referente a la retención en la fuente, impuesto nacional al carbono y otras obligaciones tributarias.

En la norma, el Gobierno explica que aunque la Corte Constitucional declaró inexequible la Ley 1943 del 2018, y que dicha inexequibilidad aplica a partir del 1° de enero del próximo año, los efectos del fallo solo se producirán hacía el futuro y no afectará las situaciones jurídicas consolidadas. Por lo tanto, las disposiciones de la ley son aplicables al año gravable 2019.

Minhacienda, Decreto 2345, Dic. 23/19.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!