ATENCIÓN: Hay nuevos plazos para pagar impuesto de renta de grandes contribuyentes y personas jurídicas

El Gobierno fijó nuevas fechas para la presentación y pago de la declaración del impuesto sobre la renta y complementarios de los grandes contribuyentes y personas jurídicas.Openx [71](300x120)

07 de Abril de 2020

En razón a que los sectores económicos del país se han visto afectados en el desarrollo de sus operaciones por la emergencia declarada, el Gobierno anunció medidas para ayudar a los empresarios y para mantener la sostenibilidad fiscal del país.

El director de la Dian, José Andrés Romero, explicó parte de estas ayudas:

Anunciamos 3 medidas: i) Se mueve plazo para presentar la declaración de renta a Junio, ii) Se crea un procedimiento abreviado para la devolución de saldos a favor en 15 días, iii) Se emite directiva para acuerdos de pago expeditos con empresas que no puedan pagar. @DIANColombia pic.twitter.com/cklbOBA8GZ

— José Andrés Romero (@jromerotarazona) April 7, 2020

Así, con el Decreto 520, el Gobierno estableció nuevas fechas para la presentación y pago de la declaración del impuesto sobre la renta y complementarios del año gravable 2019 de los grandes contribuyentes y personas jurídicas, así como nuevas fechas para la presentación de la declaración de activos en el exterior para grandes contribuyentes y personas jurídicas.(Lea: Consulte todas las modificaciones al calendario tributario nacional)

Plazos para declarar y pagar el impuesto sobre la renta y complementario y el anticipo

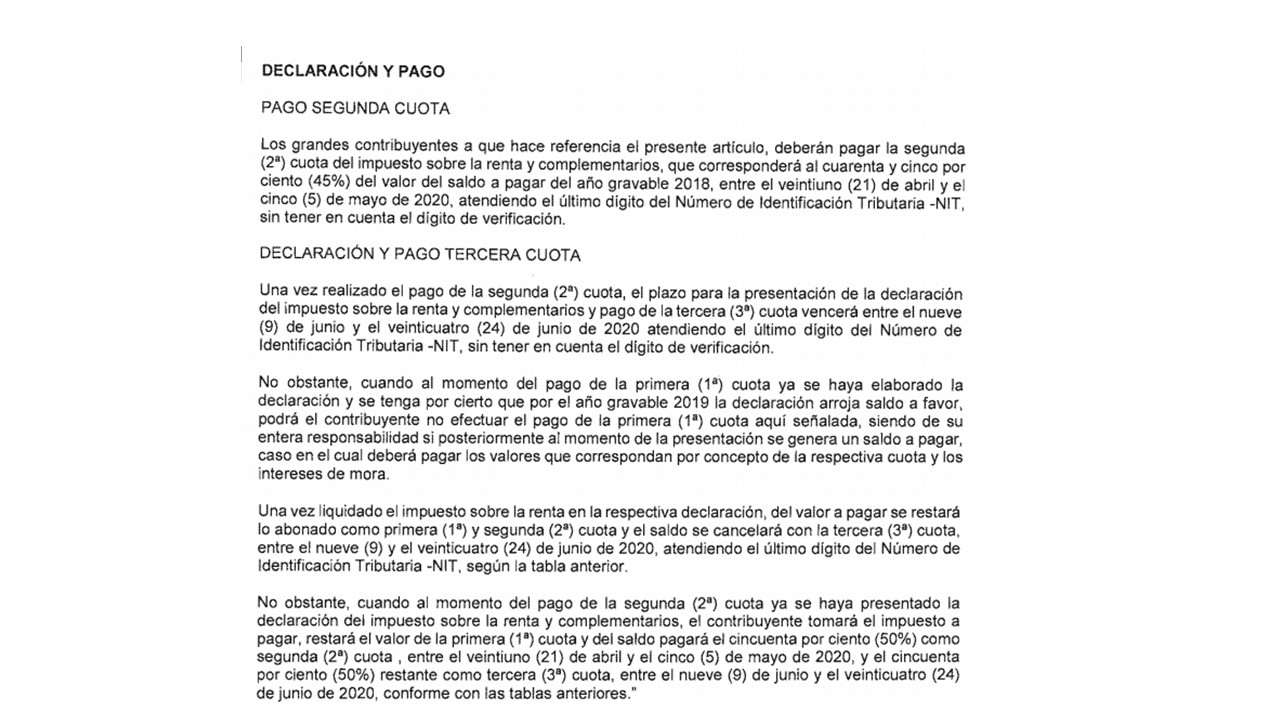

El calendario para el pago de la segunda cuota es el ya definido en el Decreto 435 del 2020:

Grandes contribuyentes

Pago segunda cuota

Si el último dígito es Hasta el día

0 21 de abril

9 22 de abril

8 23 de abril

7 24 de abril

6 27 de abril

5 28 de abril

4 29 de abril

3 30 de abril

2 4 de mayo

1 5 de mayo

Mientras que las fechas para la presentación de la declaración de renta y el pago de la tercera cuota quedan de la siguiente manera:

Declaración y pago tercera cuota

Último dígito NIT Hasta el día

0 9 de junio

9 10 de junio

8 11 de junio

7 12 de junio

6 16 de junio

5 17 de junio

4 18 de junio

3 19 de junio

2 23 de junio

1 24 de junio

La norma indica que el valor de la primera cuota no podrá ser inferior al 20 % del saldo a pagar del año gravable 2018. Una vez liquidado el impuesto y el anticipo del impuesto sobre la renta en la respectiva declaración del valor a pagar se restará lo pagado en la primera cuota y el saldo se cancelará de la siguiente manera, de acuerdo con la cuota de pago así:

Personas jurídicas y demás contribuyentes

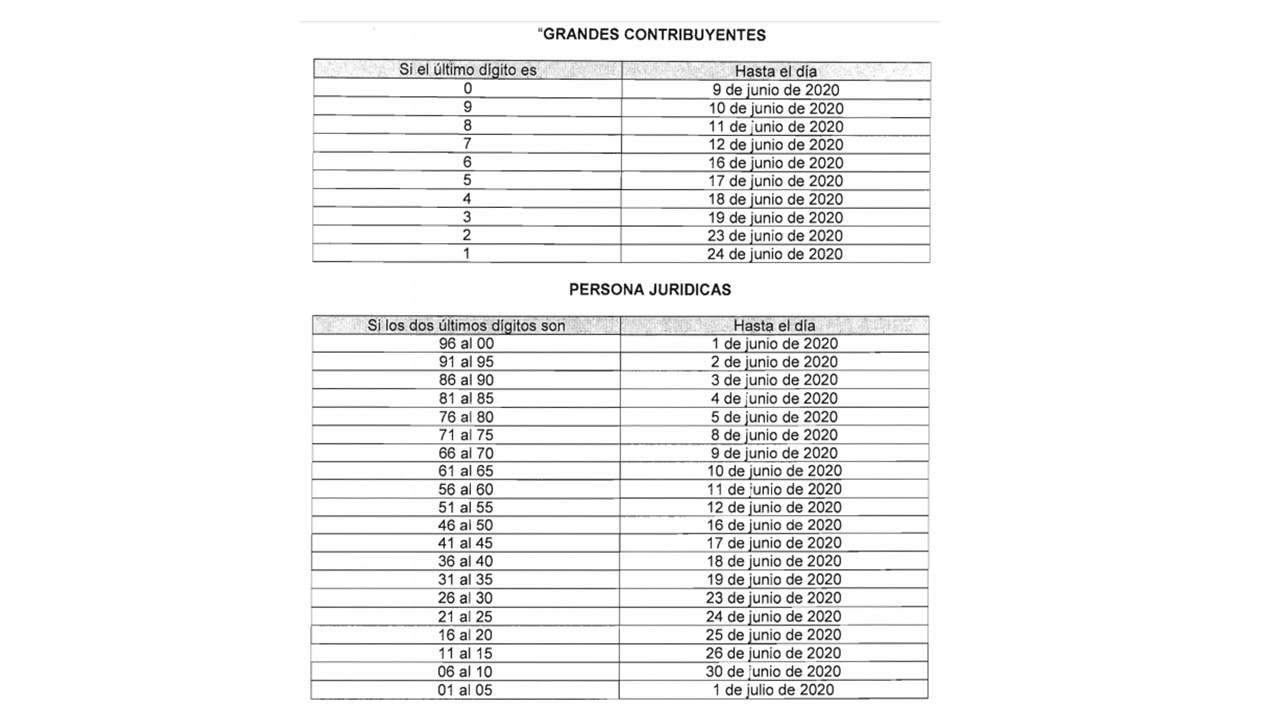

Según la norma, deberán pagar la primera cuota del impuesto sobre la renta y complementarios, que corresponderá al 50 % del valor del saldo a pagar del año gravable 2018 como ya se tenía previsto, entre el 21 de abril y el 19 de mayo de este año, atendiendo los últimos dígitos del NIT.

Entonces, con el pago de esta primera cuota, el plazo para la presentación de la declaración del impuesto sobre la renta y complementarios y para el pago de la segunda cuota vencerá entre el 1º de junio y el 1º de julio de este año, atendiendo a los últimos dígitos del NIT.

No obstante, cuando a la fecha de vencimiento de la primera cuota el contribuyente ya haya presentado la declaración del impuesto la primera cuota equivaldrá al 50 % del valor a pagar liquidado en dicha declaración, que se debe pagar entre el 21 de abril y el 19 de mayo del 2020, y el 50 % restante se cancelará como segunda cuota entre el 1º de junio y el 1º de julio de 2020, así:

Pago primera cuota

|

Dos últimos dígitos |

Fecha |

|

96 al 00 |

21 de abril |

|

91 a 95 |

22 de abril |

|

86 a 90 |

23 de abril |

|

81 a 85 |

24 de abril |

|

76 a 80 |

27 de abril |

|

71 a 75 |

28 de abril |

|

66 a 70 |

29 de abril |

|

61 a 65 |

30 de abril |

|

56 a 60 |

4 de mayo |

|

51 a 55 |

5 de mayo |

|

46 a 50 |

6 de mayo |

|

41 a 45 |

7 de mayo |

|

36 a 40 |

8 de mayo |

|

31 a 35 |

11 de mayo |

|

26 a 30 |

12 de mayo |

|

21 a 25 |

13 de mayo |

|

16 a 20 |

14 de mayo |

|

11 a 15 |

15 de mayo |

|

06 a 10 |

18 de mayo |

|

01 a 05 |

19 de mayo |

Declaración y pago segunda cuota

|

Dos últimos dígitos |

Fecha |

|

96 al 00 |

1 de junio |

|

91 a 95 |

2 de junio |

|

86 a 90 |

3 de junio |

|

81 a 85 |

4 de junio |

|

76 a 80 |

5 de junio |

|

71 a 75 |

8 de junio |

|

66 a 70 |

9 de junio |

|

61 a 65 |

10 de junio |

|

56 a 60 |

11 de junio |

|

51 a 55 |

12 de junio |

|

46 a 50 |

16 de junio |

|

41 a 45 |

17 de junio |

|

36 a 40 |

18 de junio |

|

31 a 35 |

19 de junio |

|

26 a 30 |

23 de junio |

|

21 a 25 |

24 de junio |

|

16 a 20 |

25 de junio |

|

11 a 15 |

26 de junio |

|

06 a 10 |

30 de junio |

|

01 a 05 |

1 de julio |

También se modificó el calendario de plazos para la presentación de la declaración anual de activos en el exterior de los grandes contribuyentes y personas jurídicas:

Minhacienda, Decreto 520, Abr. 06/20.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!