Exención de renta por pensiones no está condicionada al número de asignaciones recibidas

Para determinar si se excede el monto será necesario tomar todos los valores recibidos por este concepto mensualmente.Openx [71](300x120)

27 de Febrero de 2020

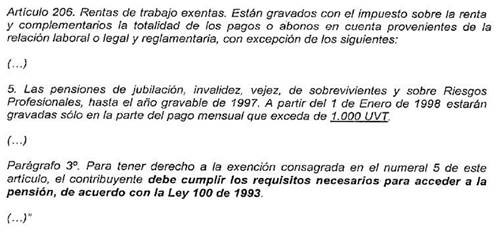

El artículo 206 del Estatuto Tributario, sobre rentas de trabajo exentas, establece las excepciones a la regla general según la cual están gravadas con el impuesto sobre la renta la totalidad de los pagos o abonos en cuenta provenientes de la relación laboral o legal y reglamentaria.

En este sentido, el numeral 5 y su parágrafo 3 señalan que están exentas las pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos profesionales, siempre y cuando cumplan los requisitos de acceso previstos en la Ley 100 de 1993, hasta el monto de 1000 UVT y sin que se condicione el número de pensiones recibidas.

Así las cosas, indicó la Dian, para efectos de determinar si se excede este monto será necesario tomar todos los valores recibidos por este concepto mensualmente. Si no lo excede, no estará gravado con el impuestos sobre la renta y, por lo mismo, no sometido a retención.

Dian, Concepto 28247 (2635), Nov. 14/19.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!