Dian explica aplicación de los tres días sin IVA, para generar seguridad jurídica

El consumidor final puede adquirir de cada responsable del IVA hasta tres unidades del mismo bien cubierto.Openx [71](300x120)

02 de Junio de 2020

En reciente concepto, la Dian explicó la aplicación de los tres días sin impuesto sobre las ventas (IVA), previstos en el Decreto 682, del 21 de mayo, como medida de reactivación económica, con el fin de generar seguridad jurídica y facilitar la aplicación del beneficio.

La entidad precisó que la exención especial en el IVA aplica para los bienes cubiertos que sean enajenados en el territorio colombiano y al detal en los días 19 de junio, 3 de julio y 19 de julio del 2020, por lo que no es aplicable a la importación de los bienes cubiertos, incluyendo importaciones desde zona franca.

Así mismo, indicó, no otorga derecho a devolución y/o compensación. Sin embargo, los saldos a favor que se generan con ocasión de la venta de los bienes cubiertos podrán ser imputados en la declaración del impuesto sobre las venta del periodo fiscal siguiente.

Este beneficio es optativo, de manera que los responsables del IVA podrán optar durante los tres días de aplicación del beneficio por enajenar en los términos del Estatuto Tributario o del Decreto 682, siempre y cuando cumplan con la totalidad de requisitos. (Lea: Todo sobre los tres días sin IVA y su exclusión para arrendar locales comerciales).

La Oficina Jurídica de la DIAN emitió el Concepto sobre los 3 días sin IVA, para generar seguridad jurídica y facilitar la aplicación de este beneficio para reactivar la economía. @DIANColombia @MinHacienda pic.twitter.com/fMhYpOD1jK

— José Andrés Romero (@jromerotarazona) June 2, 2020

Cuando los bienes estén excluidos o exentos de IVA, de conformidad con el Estatuto Tributario, los enajenantes de dichos bienes pueden optar durante los tres días de aplicación del beneficio por mantener el tratamiento habitual o enajenarlos en los términos del Decreto 682. Los saldos a favor originados en las ventas de los bienes cubiertos (excluidos pero que se acojan a la exención especial) se podrán imputar en la declaración del IVA del periodo fiscal siguiente.

¿Cuáles son los requisitos para que proceda la exención?

Los requisitos para la procedencia del beneficio están previstos en el artículo 6 del Decreto 682, sobre los cuales la Dian, entre otras, hizo estas consideraciones:

- El responsable del IVA solamente puede enajenar los bienes cubiertos ubicados en Colombia, al detal y directamente a la persona natural que sea el consumidor final de los mismos. Por lo tanto, se excluye la posibilidad de acceder a la exención cuando se realice la enajenación a personas distintas de las personas naturales que sean los consumidores finales, como aquellos casos donde el comprador es un intermediario, distribuidor o persona jurídica.

- La obligación de expedir factura o documento equivalente debe cumplirse mediante los sistemas de facturación vigente, en los cuales debe identificarse al consumidor final. Este documento debe ser emitido el mismo día (entre las 00:00 y las 23:59 horas) en que se efectúa la enajenación de dichos bienes, que debe coincidir con el día de pago.

- Los bienes cubiertos se deben entregar al consumidor final dentro de las 2 semanas siguientes, contadas a partir de la fecha en la cual se expidió la factura o documento equivalente.

- La forma de pago por la venta de bienes cubiertos solamente podrá efectuarse a través de tarjetas débito, tarjetas crédito y otros mecanismos de pago electrónico, entendidos como aquellos instrumentos presenciales que permitan extinguir una obligación dineraria a través de mensajes de datos en los que intervenga al menos una entidad vigilada por la Superintendencia Financiera.

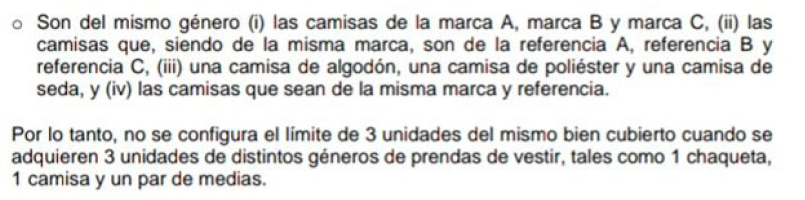

- El consumidor final puede adquirir de cada responsable del IVA hasta tres unidades del mismo bien cubierto, es decir, que pertenezcan al mismo género (características generales comunes y sin consideración de la referencia o marca)

Cuando los bienes cubiertos se venden normalmente en pares, se entiende que dicho par corresponde a una unidad. Por ejemplo, un par de zapatos corresponde a una unidad.

- El precio de venta de los bienes cubiertos en los días objeto de la exención debe ser efectivamente disminuido, beneficiando al consumidor final, por lo que se exige que los vendedores de los respectivos bienes cubiertos resten del precio de venta al público el valor del impuesto sobre las ventas a la tarifa que sea aplicable a dichos bienes, de acuerdo con el Estatuto Tributario.

En consecuencia, los precios de los bienes cubiertos informados al consumidor final por medio de los sistemas de facturación vigentes, durante los días que aplique la exención especial, deben señalar que la tarifa del IVA es del 0 %.

vii. Para fines de control, el responsable del impuesto sobre las ventas deberá enviar a la Dian, a más tardar el 31 de agosto del 2020, la información que se defina mediante resolución sobre el detalle de las operaciones objeto de la exención especial y en los medios que indique la entidad. El incumplimiento de este deber dará lugar a la sanción prevista en el artículo 651 del Estatuto Tributario.

¿Qué deben hacer los responsables del IVA?

Cuando se incumpla cualquiera de los requisitos que prevé el Decreto 682, se perderá el derecho a tratar los bienes cubiertos como exentos y los responsables estará obligados a realizar las correspondientes correcciones en sus declaraciones tributarias.

Los responsables del IVA deberán parametrizar sus sistemas informáticos con el fin de ejercer control sobre el número máximo de unidades que pueden ser adquiridas y garantizar que los bienes cubiertos no superen los montos establecidos en el Decreto 682.

Los cambios de los bienes cubiertos que se realicen en días diferentes a aquellos en los cuales aplica la exención especial estarán sometidos a las reglas generales consagradas en el marco tributario, teniendo en cuenta que los días en que aplica la exención especial son solamente aquellos indicados en el Decreto 682.

Dian, Concepto 628, jun. 1 – 20.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!