Precisiones de la Dian sobre el impuesto y aporte solidario por covid-19

El hecho generador lo constituye el pago o abono en cuenta de salarios, honorarios o pensiones mensuales de $ 10 millones o más.Openx [71](300x120)

27 de Abril de 2020

En reciente concepto, la Dian precisó el alcance de aplicación del Decreto 568, del pasado 15 de abril, por el cual se creó el impuesto solidario por el coronavirus (covid-19), con destinación específica para inversión social en la clase media vulnerable y en los trabajadores informales, respecto a salarios de los servidores públicos, honorarios y pensiones de $ 10 millones o más.

En primer lugar, la entidad señaló que el hecho generador del nuevo impuesto lo constituye el pago o abono en cuenta de salarios, honorarios o pensiones mensuales periódicos de $ 10 millones o más, teniendo en cuenta que, de acuerdo con la norma, dentro del concepto de salario están comprendidos la asignación básica, gastos de representación, primas o bonificaciones o cualquier otro beneficio que reciben los servidores públicos como retribución directa del servicio prestado. (Lea: Minhacienda crea impuesto solidario por el covid-19).

Por su parte, no están comprendidos dentro del concepto de salario las prestaciones sociales ni los beneficios salariales que se perciben de manera semestral o anual, es decir, las prestaciones sociales y los beneficios salariales que se perciban de forma mensual, bimestral, trimestral, cuatrimestral o cada cinco meses sí están incluidos y, por ende, forman parte de la base gravable del impuesto.

Sujetos pasivos

En segundo lugar, la Dian indicó que son sujetos pasivos los servidores públicos cuyos salarios mensuales periódicos sean de $ 10 millones o más, bien sean salarios ordinarios o integrales, incluyendo los elementos adicionales mencionados, sin perjuicio de las excepciones taxativas para quienes, en el desarrollo de sus actividades, tienen mayor riesgo de contacto:

- El talento humano en salud que preste sus servicios a pacientes con sospecha o diagnóstico de coronavirus (covid-19).

- Quienes realicen vigilancia epidemiológica.

- Los miembros de la fuerza pública.

Así mismo, son sujetos pasivos las personas naturales vinculadas mediante contrato de prestación de servicios profesionales y de apoyo a la gestión pública, cuyos honorarios mensuales periódicos sean de $ 10 millones o más, incluyendo todos los pagos o abonos en cuenta que se realicen en el periodo del mes en los que aplica el impuesto, independientemente de cualquier otra condición, especificidad o realidad contractual.

Por último, son sujetos pasivos las personas naturales que reciban pensiones de $ 10 millones o más, sin consideración del régimen pensional, el origen de la pensión o cualquier otra consideración.

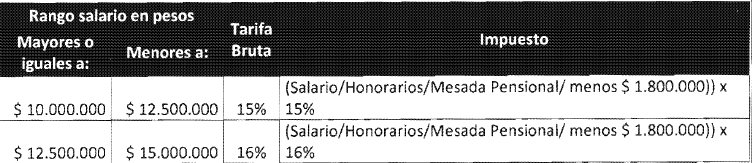

Base gravable

La base gravable de este impuesto solidario será, según corresponda, el valor del pago o abono en cuenta del salario previamente definido, de los honorarios y del pago pensional mensual periódico de $ 10 millones o más, menos el primer millón ochocientos mil pesos de que trata el inciso 2 del artículo 5 del Decreto 568 del 2020. El impuesto sobre las ventas que se genere con ocasión de la prestación del servicio no integra la base gravable del impuesto solidario por el covid-19. No se puede detraer de la base gravable ningún otro valor diferente a los enunciados.

Cuando un persona natural esté vinculada mediante dos o más contratos de prestación de servicios profesionales y de apoyo a la gestión pública, se deberá tener en cuenta la totalidad de los pagos o abonos en cuenta para efectos de determinar la sujeción pasiva, el hecho generador, la base gravable y la tarifa.

Los agentes de retención deberán determinar en estos casos, de conformidad con la información del SECOP, si procede la retención en la fuente a título del impuesto solidario y validar con el sujeto pasivo y con las demás entidades públicas la información.

Tarifa

Por último, la Dian indico que la tarifa se determina con base en el valor del pago o abono en cuenta del salario previamente definido, de los honorarios y del pago pensional, según corresponda. Cuando el valor del pago o abono en cuenta sea igual o mayor a $ 20 millones la tarifa será del 20%.

Solamente aquellos que vayan a efectuar el aporte mensual solidario voluntario deberán informarlo por escrito y por cualquier medio al pagador del respectivo organismo o entidad dentro de los primeros cinco días de los meses de mayo, junio y julio del 2020. El aportante solidario voluntario podrá manifestar mediante el escrito del mes de mayo o del mes de junio su deseo de hacer el aporte en los meses siguientes. Los agentes retenedores podrán elaborar formatos y sugerirlos a los posibles aportantes solidarios voluntarios.

El valor equivalente al impuesto solidario y el valor equivalente al aporte solidario podrá ser tratado como ingreso no constitutivo de renta ni ganancia ocasional en el impuesto sobre la renta y complementarios. Por lo tanto, no forman parte de la base gravable de retención en la fuente a título del impuesto sobre la renta, de acuerdo con los artículos 369 y 388 del Estatuto Tributario y demás disposiciones concordantes.

Dian, Concepto 469, abril 24/20.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!