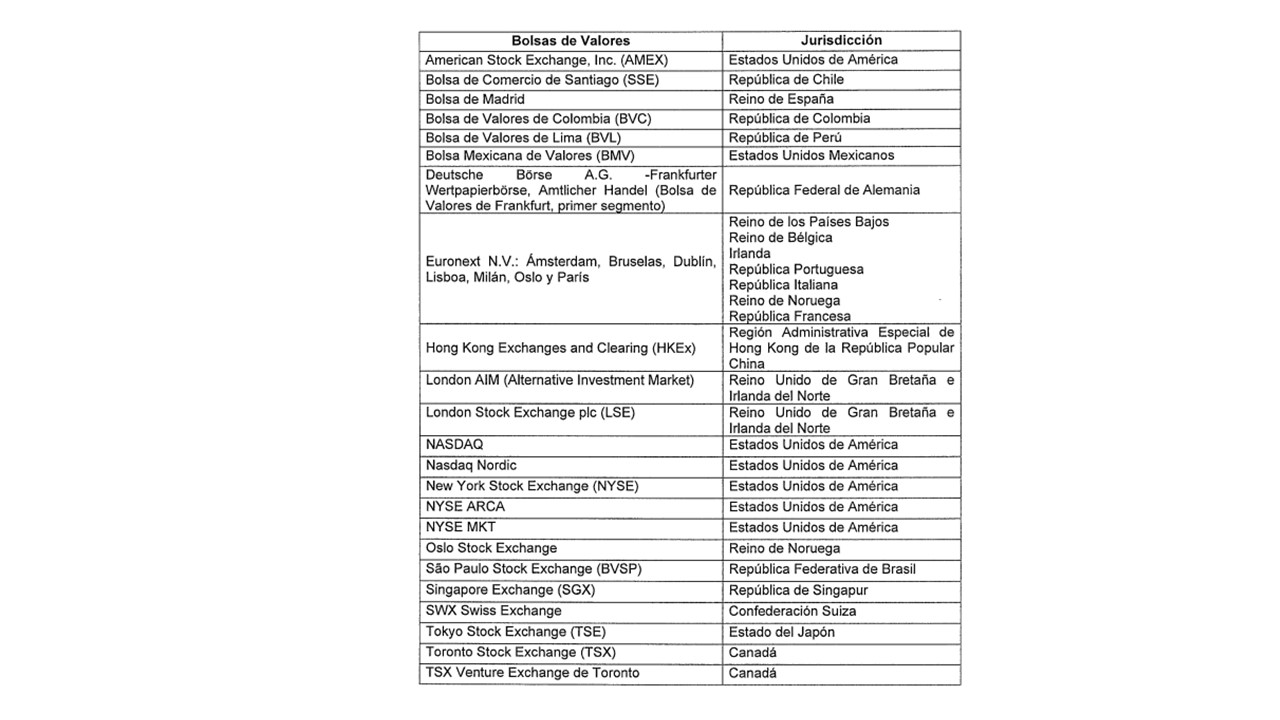

Consulte el listado de bolsas de valores de reconocida idoneidad internacional

La nueva norma deroga la Resolución 0057, del 26 de julio del 2016.Openx [71](300x120)

18 de Enero de 2022

A través de una reciente resolución, la Dian publicó el listado de las bolsas de valores de reconocida idoneidad internacional, para efectos de lo dispuesto en el artículo 12-1 del Estatuto Tributario.

La nueva norma deroga la Resolución 0057, del 26 de julio del 2016.

El parágrafo 5 del artículo 12-1 del Estatuto Tributario, adicionado por el artículo 31 de la Ley 1739 del 2014, establece: “No se entenderá que existe sede efectiva de administración en Colombia para las sociedades o entidades del exterior que hayan emitido bonos o acciones de cualquier tipo en la Bolsa de Valores de Colombia y/o en una bolsa de reconocida idoneidad internacional, de acuerdo con resolución que expida la Dirección de Impuestos y Aduanas Nacionales. Esta disposición aplica igualmente a las subordinadas - filiales o subsidiarias - de la sociedad o entidad que cumpla con el supuesto a que se refiere el presente inciso, para lo cual la filial o subsidiaria deberá estar consolidada a nivel contable en los estados financieros consolidados de la sociedad o entidad emisora en Bolsa”.

Para la selección de las bolsas se tuvieron en cuenta los criterios establecidos por la Superintendencia Financiera en la Circular Externa 29 del 2014 y la lista de Bolsas Internacionales de Valores autorizadas para transar acciones, ADRs (por sus siglas en inglés, American Depositary Receipt) y GDRs (por sus siglas en inglés, Global Depositary Receipts).

Adicionalmente, se tuvo en cuenta la existencia de un instrumento internacional, bilateral o multilateral, que permita el efectivo intercambio internacional de información en materia tributaria entre la jurisdicción donde se encuentra localizada la bolsa y Colombia.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!