Gobierno reglamenta la hipoteca inversa

Se ofrece una renta periódica a cambio del precio de la prima, representado en la transferencia de la nuda propiedad del inmueble por parte del tomador a la aseguradora.Openx [71](300x120)

27 de Octubre de 2020

El Ministerio de Hacienda acaba de establecer las etapas y condiciones para el desarrollo de la figura de renta vitalicia inmobiliaria o hipoteca inversa a cargo de las compañías aseguradoras.

Estas organizaciones podrán ofrecer una renta periódica a cambio del precio de la prima, representado en la transferencia de la nuda propiedad del inmueble por parte del tomador a la compañía aseguradora o al tercero que esta determine.

(Lea: La hipoteca inversa desde el Derecho)

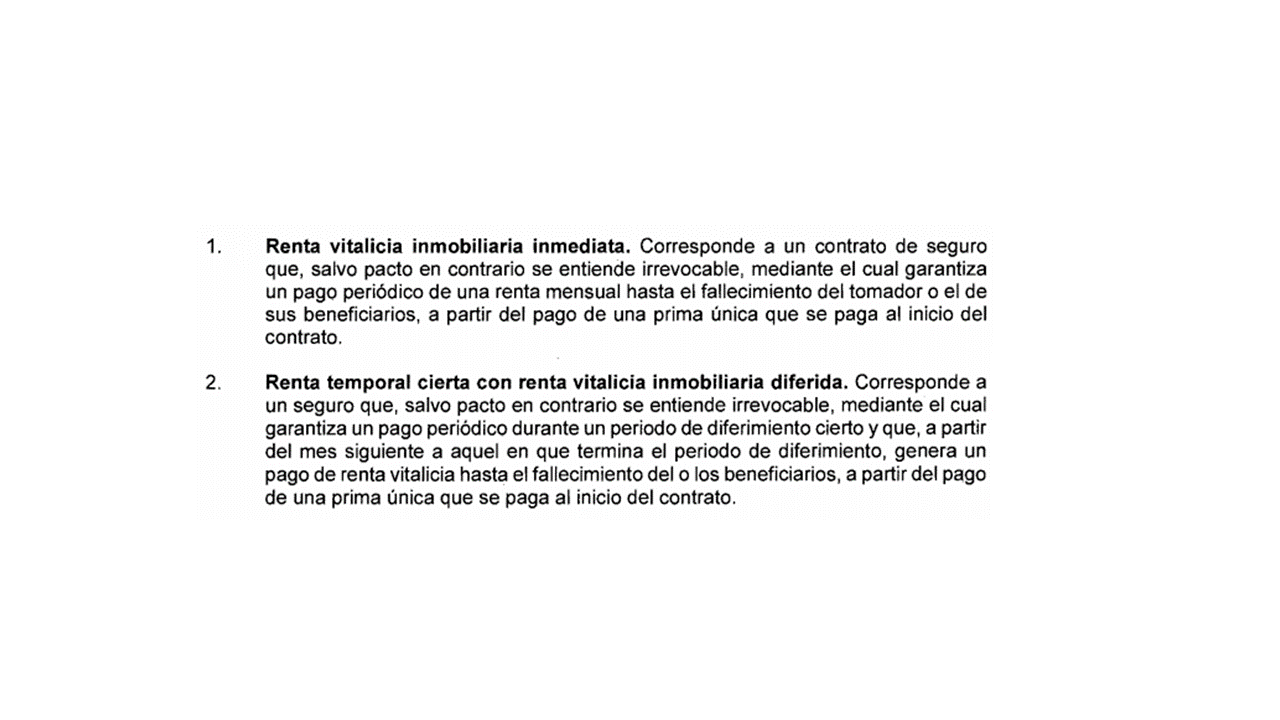

Clases de renta vitalicia inmobiliaria

Las compañías de seguros de vida podrán ofrecer las siguientes modalidades:

En el evento del fallecimiento del último de los beneficiarios definidos en el contrato, durante el periodo de diferimiento cierto, se generará a favor del tomador o su masa sucesoral un pago único correspondiente al periodo de renta temporal restante.

En todo caso, la aseguradora deberá ofrecer la posibilidad de pactar una opción de retracto, en cuyo caso el tomador deberá:

i. Pagar a la compañía el valor de las rentas recibidas hasta la fecha, ajustadas a valor futuro a la tasa acordada en el contrato.

ii. Pagar a la compañía los gastos, impuestos y contribuciones que haya pagado la aseguradora en calidad de nuda propietaria del inmueble, ajustados anualmente a valor futuro con el IPC publicado por el Dane.

iii. Pagar la totalidad de los costos asociados con la transferencia del dominio del inmueble transferido a título de prima. En ningún caso la tasa acordada para el ajuste de las rentas podrá superar la tasa máxima de interés para financiación de vivienda del Banco de la República.

El monto del pago periódico se determina, entre otros, teniendo en cuenta el valor del bien inmueble que respalda la operación y la edad de los beneficiarios. El avalúo del inmueble empleado deberá cumplir con las condiciones establecidas en el artículo 2.31.7.1.4 de la norma expedida. (Lea: ¿Qué es y cómo funcionará el mecanismo de hipoteca inversa?)

Los tomadores deberán recibir, previo a la celebración del contrato de seguro, una asesoría en los términos señalados en la norma. Cuando el tomador esté conformado por más de un propietario, las partes podrán pactar el porcentaje de los flujos mensuales que corresponderá a cada uno de los beneficiarios definidos en el contrato por parte de cada tomador.

En caso de que las partes no establezcan este porcentaje, se entenderá que a cada uno le corresponderá determinar el porcentaje equivalente a la cuota parte que tenía sobre el bien inmueble que fue transferido. Los tomadores o el beneficiario que estos determinen conservan el uso y el disfrute del bien inmueble hasta el fallecimiento del último de los beneficiarios definidos en el contrato de seguro. La compañía aseguradora de vida podrá acordar cubrimientos adicionales con el tomador, tales como seguro funerario.

La Superintendencia Financiera, mediante instrucciones, definirá las disposiciones asociadas a los elementos que deben considerar las compañías aseguradoras que realicen contratos de renta vitalicia inmobiliaria en cuanto a los sistemas de administración de riesgos.

La figura de la Renta Vitalicia Inmobiliaria es voluntaria y no existe límite de edad para acceder a ella, además hay posibilidad de retractación. Este es un instrumento que existe en más de 35 países.

— Minvivienda (@Minvivienda) October 27, 2020

Mayor información 👉 https://t.co/jwLj68VdCv pic.twitter.com/MBM8TGITQl

El bien inmueble, cuya nuda propiedad se transferirá, deberá contar con un avalúo comercial inicial, cuyo costo será asumido por el cliente o potencial cliente. El avalúo deberá ser realizado por un profesional inscrito en el registro abierto de avaluadores.

La compañía deberá realizar avalúos comerciales periódicos del inmueble cada tres años para efectos de actualizar los requerimientos prudenciales reglamentados.

Igualmente, hace referencia a los deberes de las entidades aseguradoras. Las disposiciones previstas en el decreto regirán a partir de la publicación de las instrucciones que para su desarrollo imparta la Superintendencia Financiera. Dicha entidad las expedirá en un plazo de 45 días calendario siguientes a la publicación de la norma.

Minhacienda, Decreto 1398, Oct. 26/20.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!