Supersolidaria simplifica reportes de información para algunas de sus vigiladas

Nuevo enfoque diferencial de supervisión aplicable a algunas entidades solidarias de tercer nivel que cumplan con los requisitos establecidos.Openx [71](300x120)

06 de Agosto de 2025

Con la Circular Externa 85 del 2025, la Superintendencia de la Economía Solidaria (Supersolidaria) estableció un enfoque diferencial de supervisión para algunas entidades de tercer nivel vigiladas por ese ente de control.

Ha sido reiterada la percepción de las organizaciones solidarias vigiladas, frente a la cantidad de formatos exigidos por la Supersolidaria en el marco del reporte de información financiera, los cuales han sido señalados como una carga operativa significativa, tanto para las vigiladas como para el mismo ente de control.

Por lo tanto, en busca de la simplificación, la eficiencia en el uso de los recursos y el reconocimiento de las circunstancias particulares de muchas de las entidades solidarias de tercer nivel, la Supersolidaria implementó un enfoque proporcional y diferenciado en el ejercicio de la supervisión para algunas de las mencionadas entidades.

Es así que, del listado de 60 formatos de información a reportar en el numeral 6.2.2 de la Circular Básica Contable y Financiera (CBCF), algunas entidades solo reportarán 9 formatos (véase nuevo numeral 6.2.3.3 del capítulo I del título II la CBCF). Estos son:

|

Código formato SICSES |

Nombre formato |

Periodicidad |

|

3 |

Catálogo único de información financiera con fines de supervisión |

Anual |

|

130 |

Información estadística |

Anual |

|

143 |

Información relacionada con grupo de interés |

Anual |

|

162 |

Informe aplicación de excedentes aprobada en asamblea general ordinaria (1) |

Anual |

|

8888 |

Informe de órganos de dirección y control |

Anual |

|

9013 |

Informe individual de aportes o contribuciones |

Anual |

|

9034 |

Relación de erogaciones a directivos |

Anual |

|

9998 |

Identificación |

Anual |

|

9999 |

Asociados, empleados y terceros |

Anual |

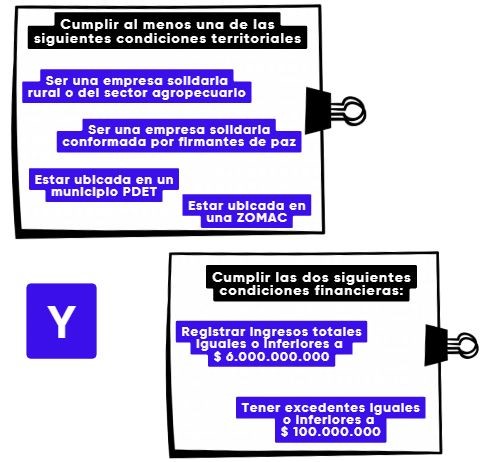

¿Pero cuáles son las entidades que pueden acceder a este beneficio en menor reporte de información?

Aquellas que cumplan con los siguientes dos criterios.

- Criterio territorial. Implica cumplir al menos con una de las condiciones de este criterio, y además

- Criterio financiero. Implica cumplir con las dos condiciones financieras establecidas.

Las condiciones que componen cada criterio (territorial y financiero) se resumen en la siguiente figura:

Debe tenerse en cuenta que los valores establecidos en las condiciones financieras, serán ajustados anualmente según la metodología establecida por la Supersolidaria.

Siga nuestro nuevo canal de WhatsApp.

Gracias por leernos. Recuerde que si es suscriptor puede descargar el archivo soporte de esta noticia haciendo clic en el botón azul. Si le gusta estar informado, suscríbase y acceda a todas nuestras noticias, los datos identificadores y los documentos sin límites.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!