EXTRA: Esta es la reforma tributaria que acaba de radicar el Gobierno

El Ministerio de Hacienda pretende recaudar $ 26,3 billones para financiar el presupuesto del 2026.Openx [71](300x120)

01 de Septiembre de 2025

El Ministerio de Hacienda radicó el proyecto de ley para financiar el presupuesto general de la Nación del 2026, con esta iniciativa pretende recaudar $ 26,3 billones.

En materia de impuesto sobre las ventas (IVA), la reforma tributaria plantea varios cambios al artículo 420 del Estatuto Tributario (E. T.), relacionado con los hechos sobre los que recae el tributo. Por ejemplo, se aplicará sobre la venta de bienes corporales muebles (se eliminarían las excepciones).

Juegos de suerte y azar

El IVA se causaría al momento de realizar la apuesta, la expedición del documento o instrumento que dé derecho a participar en el juego. También cuando el usuario tenga su residencia fiscal, domicilio, establecimiento permanente o sede de su actividad económica en el territorio nacional. Y será responsable del impuesto el operador del juego, así opere desde el exterior.

Parqueaderos en propiedades horizontales

En el caso del IVA causado por la prestación del servicio de parqueadero o la explotación de zonas comunes serían responsables las personas jurídicas constituidas como propiedad horizontal. Se excluirán las propiedades horizontales de uso residencial.

De aprobarse esta propuesta, las iglesias o confesiones religiosas que obtengan ingresos provenientes de actividades mercantiles serán contribuyentes del impuesto sobre la renta y complementarios.

Por otro lado, quedarán gravados con IVA a la tarifa general los bienes sujetos al impuesto al consumo de licores, vinos, aperitivos y similares de que trata el artículo 202 de la Ley 223/95 y los que se encuentren sujetos al pago de la participación que aplique en los departamentos que ejerzan el monopolio de licores destilados.

Las instituciones financieras, las entidades aseguradoras y reaseguradoras, las sociedades comisionistas de bolsa de valores, las sociedades comisionistas agropecuarias, las bolsas de bienes y productos agropecuarios, agroindustriales o de otros commodities y los proveedores de infraestructura del mercado de valores deberán liquidar 15 puntos adicionales al impuesto sobre la renta y complementarios, la tarifa total sería del 50 %.

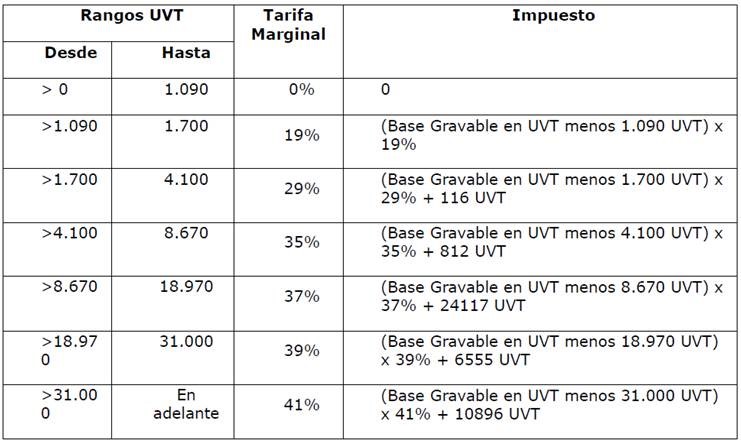

Impuesto sobre la renta personas naturales

El impuesto sobre la renta para personas naturales residentes en el país, de las sucesiones de causantes residentes en el país y de los bienes destinados a fines especiales, en virtud de donaciones o asignaciones modales, se determinará de acuerdo con la siguiente tabla:

La tarifa del impuesto sobre la renta aplicable a los dividendos y participaciones que se paguen a establecimientos permanentes en Colombia de sociedades extranjeras será del 30 % cuando provengan de utilidades que hayan sido distribuidas a título de ingreso no constitutivo de renta ni ganancia ocasional.

Cambios en el impuesto al patrimonio

Según la propuesta, se generaría por la posesión de patrimonio igual o superior a 40.000 UVT, en la actualidad de 72.000.

Descargue el articulado en el documento adjunto a esta noticia.

Siga nuestro nuevo canal de WhatsApp.

Gracias por leernos. Recuerde que si es suscriptor puede descargar el archivo soporte de esta noticia haciendo clic en el botón azul. Si le gusta estar informado, suscríbase y acceda a todas nuestras noticias, los datos identificadores y los documentos sin límites.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!