Explican incentivos tributarios para vehículos eléctricos o híbridos

La doctrina también se ocupa de los incentivos por inversión en proyectos de generación eléctrica.09 de Mayo de 2025

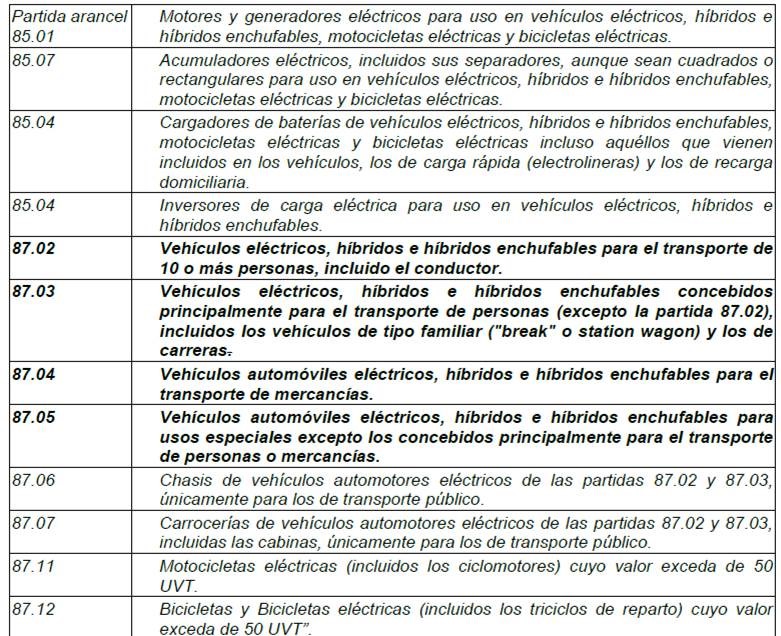

El artículo 468-1 del Estatuto Tributario indica que se encuentran gravados con tarifa diferencial del IVA del 5 % los vehículos eléctricos, híbridos e híbridos enchufables para el transporte de personas y de mercancías.

También las motocicletas eléctricas (incluidos los ciclomotores) cuyo valor exceda de 50 UVT.

Así mismo, las bicicletas y bicicletas eléctricas (incluidos los triciclos de reparto) cuyo valor exceda de 50 UVT, entre otros.

Consulte el detalle de la doctrina de los vehículos y también lo relacionado con los incentivos tributarios para proyectos de generación de energía eléctrica limpia no convencional FNCE.

Gracias por leernos. Recuerde que si es suscriptor puede descargar el documento soporte de esta noticia en el menú superior. Si le gusta estar informado, suscríbase y acceda a todas nuestras noticias, los datos identificadores y los documentos sin límites.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!