Dian explica aplicación del impuesto solidario por covid-19

La entidad aclara el tratamiento respecto a los contratos de prestación de servicios profesionales y de apoyo a la gestión pública en referencia a los agentes de retención del impuesto solidario.Openx [71](300x120)

15 de Mayo de 2020

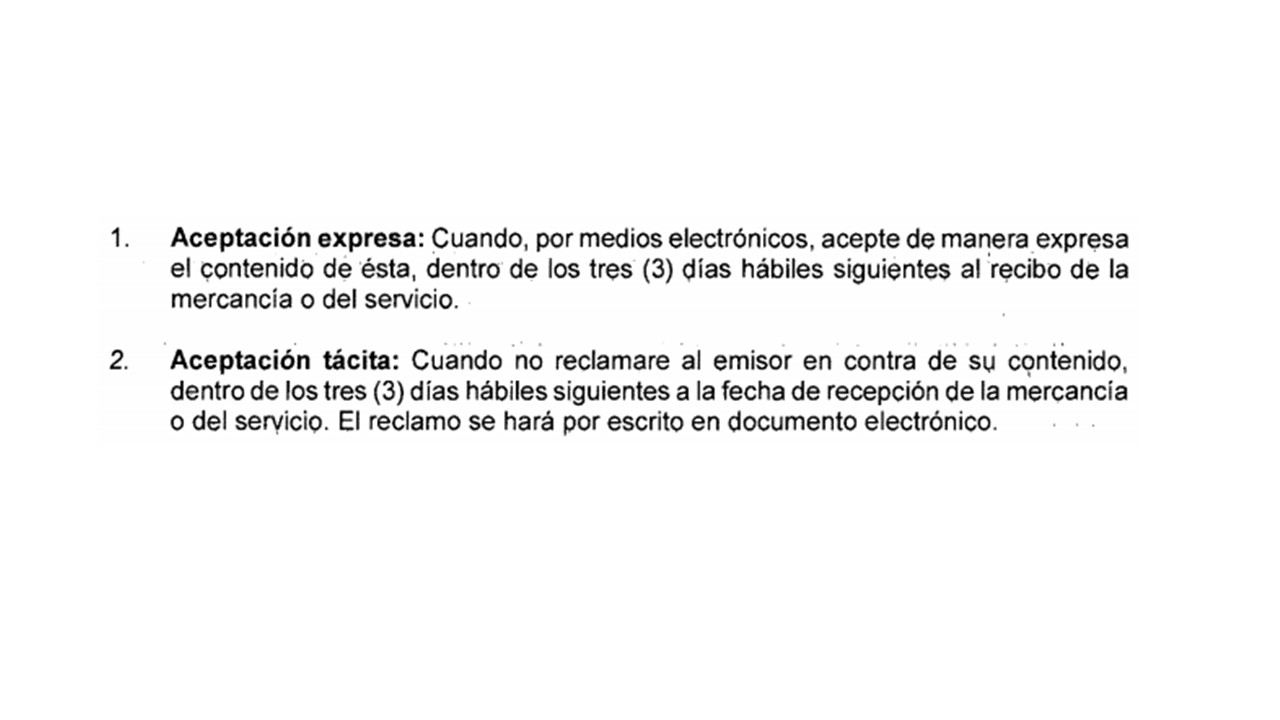

Sin perjuicio de las consideraciones incluidas en el Concepto 469 del 2020, la Dian consideró necesario pronunciarse respecto a la aplicación del impuesto solidario por el covid-19 cuando se trate de contratos de prestación de servicios profesionales y de apoyo a la gestión pública.

Consideraciones en relación con los elementos del tributo

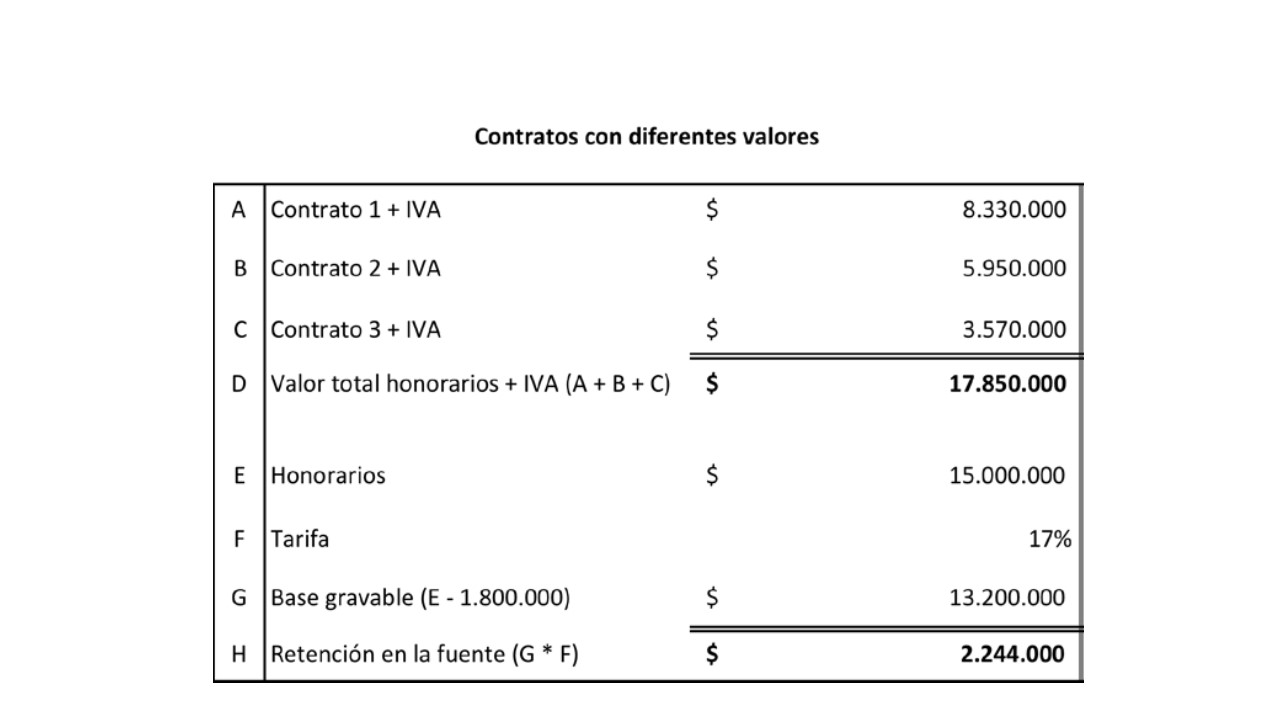

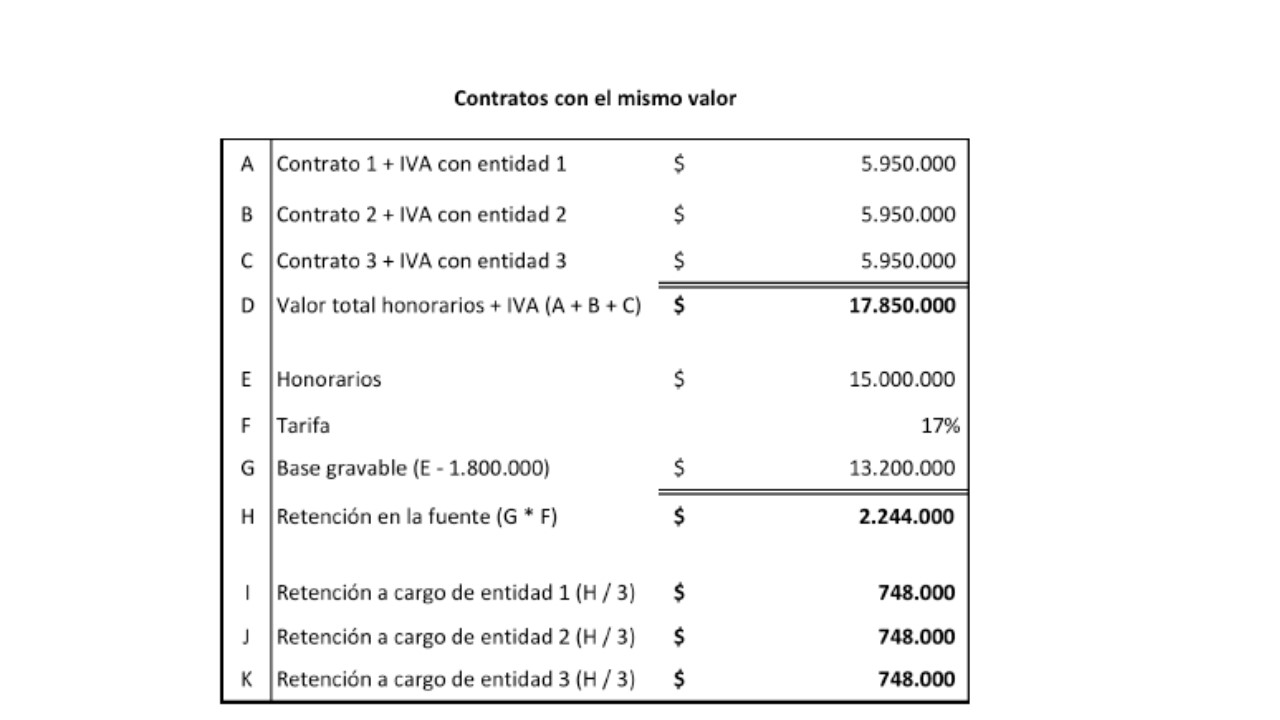

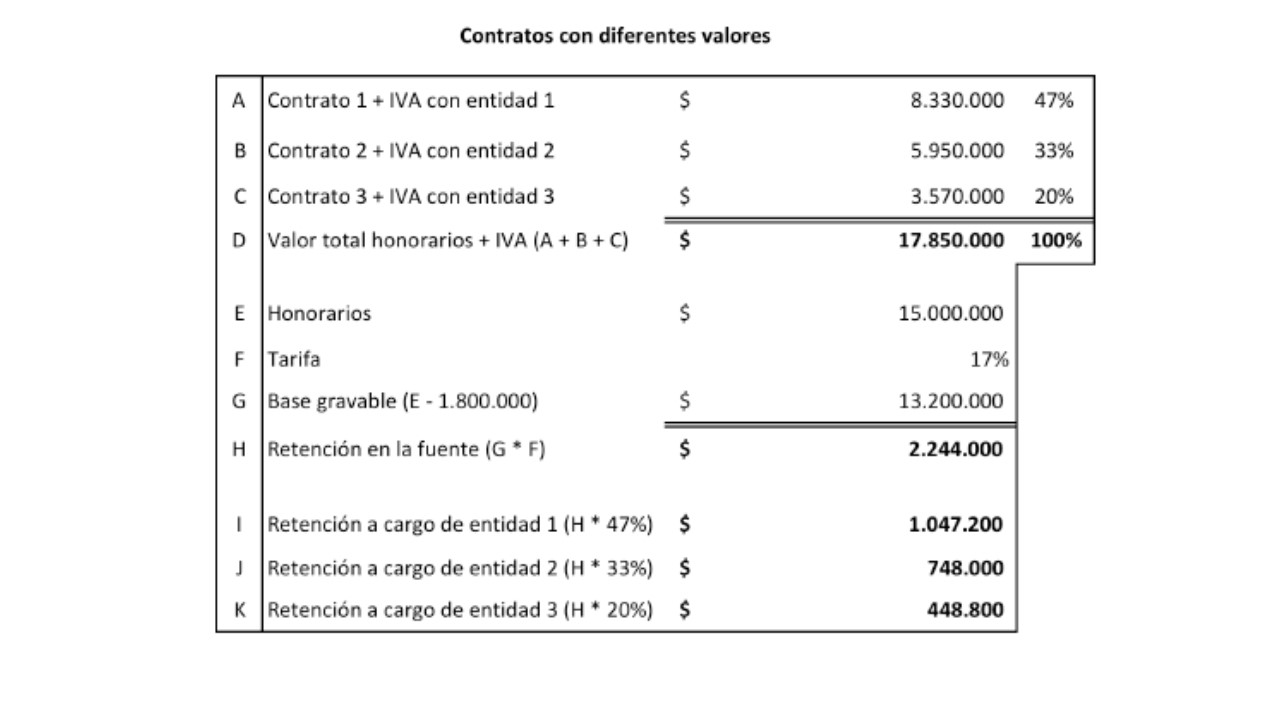

Cuando una persona natural esté vinculada mediante dos o más contratos de prestación de servicios profesionales y de apoyo a la gestión pública, se deberán tener en cuenta la totalidad de los pagos o abonos en cuenta para efectos de determinar la sujeción pasiva, el hecho generador, la base gravable y la tarifa. (Lea: Precisiones de la Dian sobre el impuesto y aporte solidario por covid-19)

Respecto a la base gravable, solamente se podrá detraer el primer $ 1.800.000 sobre la totalidad de los pagos o abonos en cuenta, mensuales periódicos, a favor de la persona natural, sin consideración si dichos pagos o abonos en cuenta se originan en uno o varios contratos. Esto es, no es posible detraer ese valor por cada contrato de prestación de servicios profesionales y de apoyo a la gestión pública.

Retención en la fuente a título del impuesto solidario por el covid-19

Los agentes de retención deberán determinar, de conformidad con la información del SECOP, si procede la retención en la fuente a título del impuesto solidario por el covid-19, y validar con el sujeto pasivo y con las demás entidades públicas la información. (Lea: Minhacienda crea impuesto solidario por el covid-19).

Una vez se valide si procede la retención, cada agente de retención deberá practicar la retención en la fuente en la proporción que le corresponda.

Teniendo en cuenta las anteriores consideraciones, la Dian expuso algunos ejemplos de la manera como se determina el impuesto solidario, cuando se trate de personas naturales vinculadas mediante dos o más contratos de prestación de servicios profesionales y de apoyo a la gestión pública, así:

i) Cuando se trate de dos o más contratos ante la misma entidad

ii) Cuando se trate de de o más contratos ante distintas entidades

Así las cosas, los agentes de retención a título del impuesto solidario por el covid-19 tendrán que implementar los mecanismos que les permitan determinar la procedencia de la retención en la fuente por concepto de dicho tributo, así como la proporción que les corresponde practicar a cada uno.

Dian, Concepto 513, May. 04/20.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!