Conozca los topes para declarar renta en el 2020

Sepa los valores, topes de patrimonio bruto, ingresos, compras con tarjeta, consumos en general y valor acumulado de las consignaciones bancarias, a partir de los cuales las personas naturales y asimiladas están obligadas a declarar renta.

26 de Diciembre de 2019

Uno de los aspectos definidos en el decreto que contiene el calendario tributario nacional del 2020 (Decreto 2345/19) se refiere a los valores tope de patrimonio bruto, ingresos, compras con tarjeta, consumos en general y valor acumulado de las consignaciones bancarias a partir de los cuales los contribuyentes están obligados a declarar renta.

La norma precisa que no estarán obligados a declarar renta, entre otros, los asalariados que no sean responsables del impuesto a las ventas (IVA) cuyos ingresos brutos provengan por lo menos en un 80 % de pagos originados en una relación laboral o legal y reglamentaria, siempre y cuando, en relación con el año gravable 2019, se cumplan la totalidad de los siguientes requisitos adicionales:

|

1 |

Que el patrimonio bruto en el último día del año gravable 2019 no exceda de 4.500 UVT ($ 154.215.000). |

|

2 |

Que los ingresos brutos sean inferiores a 1.400 UVT ($ 47.978.000). |

|

3 |

Que los consumos mediante tarjeta de crédito no excedan de 1.400 UVT ($ 47.978.000). |

|

4 |

Que el valor total de compras y consumos no supere las 1.400 UVT ($ 47.978.000). |

|

5 |

Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras no excedan de 1.400 UVT ($ 47.978.000). |

En conclusión, no estarán obligados a declarar quienes al último día del año gravable 2019 no excedan de patrimonio bruto las 4.500 UVT ($ 154.215.000) o de ingresos totales no superiores a 1.400 UVT ($ 47.978.000), lo que representarían un ingreso mensual de $ 3’998.166.

Dichos valores también aplican para las personas naturales y sucesiones ilíquidas. (Lea: Estas son las fechas para el pago de impuestos en el 2020)

Fechas definidas

Grandes contribuyentes

En el caso de los grandes contribuyentes, el plazo para pagar el valor de la primera cuota, de tres establecidas, se cumplirá entre el 11 y 24 de febrero; para la segunda será entre el 14 y el 27 de abril del 2020, y la tercera deberán pagarla entre el 9 y 24 de junio, a partir del último dígito del NIT.

|

Primera cuota |

|

|

Último dígito |

Hasta el día |

|

0 |

11 de febrero del 2020 |

|

9 |

12 de febrero del 2020 |

|

8 |

13 de febrero del 2020 |

|

7 |

14 de febrero del 2020 |

|

6 |

17 de febrero del 2020 |

|

5 |

18 de febrero del 2020 |

|

4 |

19 de febrero del 2020 |

|

3 |

20 de febrero del 2020 |

|

2 |

21 de febrero del 2020 |

|

1 |

24 de febrero del 2020 |

|

Segunda cuota |

|

|

Último dígito |

Hasta el día |

|

0 |

14 de abril del 2020 |

|

9 |

15 de abril del 2020 |

|

8 |

16 de abril del 2020 |

|

7 |

17 de abril del 2020 |

|

6 |

20 de abril del 2020 |

|

5 |

21 de abril del 2020 |

|

4 |

22 de abril del 2020 |

|

3 |

23 de abril del 2020 |

|

2 |

24 de abril del 2020 |

|

1 |

27 de abril del 2020 |

|

Tercera cuota |

|

|

Último dígito |

Hasta el día |

|

0 |

9 de junio del 2019 |

|

9 |

10 de junio del 2020 |

|

8 |

11 de junio del 2020 |

|

7 |

12 de junio del 2020 |

|

6 |

16 de junio del 2020 |

|

5 |

17 de junio del 2020 |

|

4 |

18 de junio del 2020 |

|

3 |

19 de junio del 2020 |

|

2 |

23 de junio del 2020 |

|

1 |

24 de junio del 2020 |

El valor de la primera cuota no podrá ser inferior al 20 % del saldo a pagar del año gravable 2018. Una vez liquidado el impuesto y el anticipo del impuesto sobre la renta en la respectiva declaración del valor a pagar, se restará lo pagado en la primera cuota y el saldo se cancelará de la siguiente manera:

Segunda cuota: 50 %

Tercera cuota: 50 %

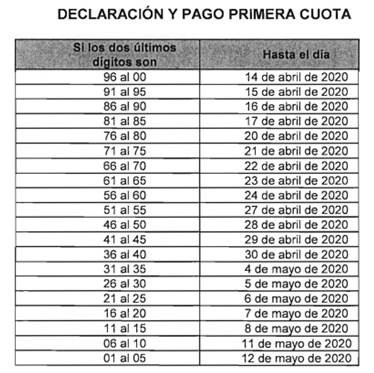

Personas jurídicas y demás contribuyentes

Las personas jurídicas y demás contribuyentes deberán cumplir con la primera cuota de esta obligación entre el 14 de abril y el 12 de mayo, teniendo en cuenta los dos últimos dígitos del NIT, mientras que el otro porcentaje del impuesto a cargo deberán pagarlo entre del 9 al 24 de junio del 2020, teniendo en cuenta el último dígito del NIT.

Personas naturales

Los vencimientos para que las personas naturales cumplan con la obligación de declarar y pagar en una sola cuota, comenzarán el 11 de agosto y terminarán el 21 de octubre del 2020, de acuerdo con los dos últimos dígitos del número de identificación tributaria - NIT.

Minhacienda, Decreto 2345, Dic. 23/19.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!