Estos son los criterios para establecer deterioros patrimoniales y riesgos de insolvencia

En cumplimiento de lo dispuesto en la Ley 2069 del 2020, los administradores sociales deben hacer monitoreos de estados financieros, información financiera y proyecciones de la empresa.Openx [71](300x120)

04 de Agosto de 2021

El Ministerio de Comercio acaba de expedir un decreto donde se señalan razones financieras o criterios para establecer deterioros patrimoniales y riesgos de insolvencia. Puntualmente, se regula el momento en el cual los administradores sociales deben verificar el acaecimiento de la causal de disolución por el no cumplimiento de la hipótesis de negocio en marcha.

Según indica la norma, se verificará al momento de elaborar los estados financieros de propósito general al cierre del ejercicio. De esta forma, los mismos deberán ser presentados, con la información completa y documentada que soporta la evaluación de la administración, al máximo órgano social en la reunión ordinaria para que se tomen las decisiones correspondientes por parte de dicho órgano.

Igualmente, en cumplimiento de lo dispuesto en el inciso tercero del artículo 4 de la Ley 2069 del 2020, los administradores sociales deben hacer monitoreos de los estados financieros, la información financiera y las proyecciones de la empresa, para establecer la existencia o posibilidad de dichas situaciones y, si estos existen, de manera inmediata informarán los resultados y entregarán los soportes de tales análisis al máximo órgano social para que este pueda adoptar las decisiones correspondientes.

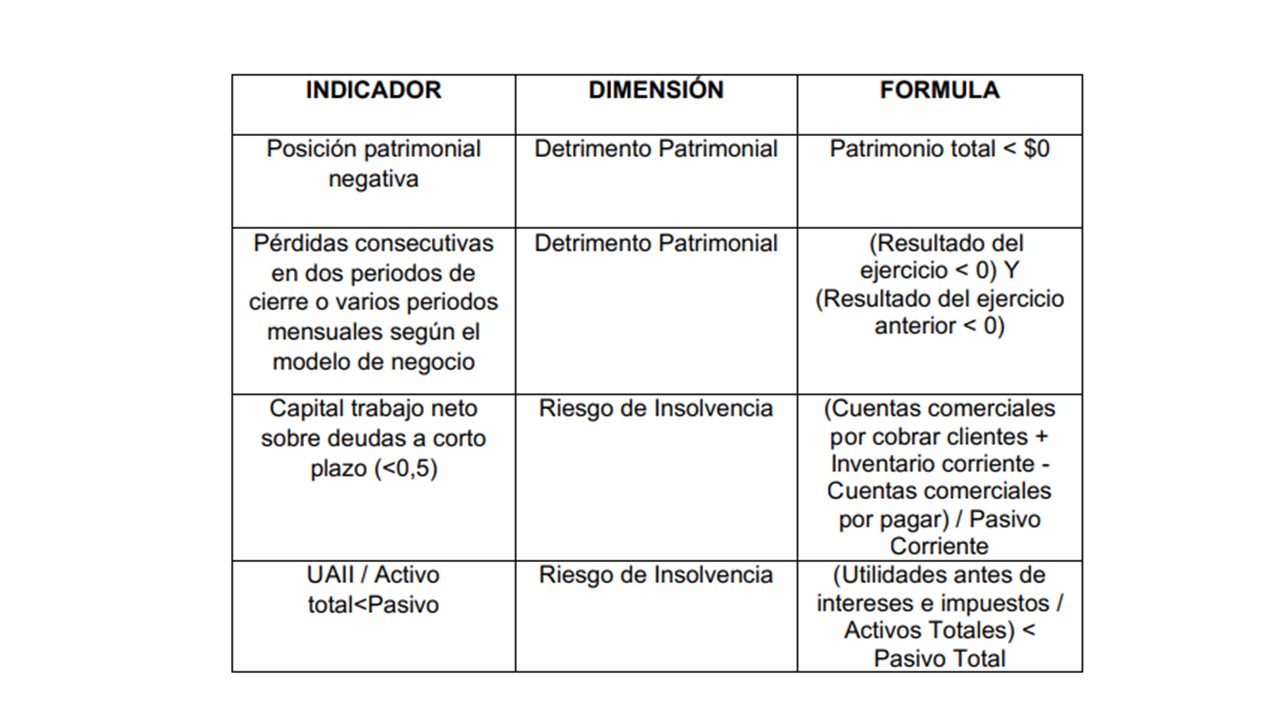

Sin perjuicio de lo dispuesto en normas especiales, los administradores establecerán la existencia de deterioros patrimoniales y riesgos de insolvencia, conforme con las razones financieras o indicadores pertinentes, según el modelo de negocio y los sectores en los cuales la sociedad desarrolla su objeto social.

No obstante, los administradores utilizarán al menos los siguientes indicadores como referencia:

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!