Le explicamos el nuevo esquema de presunción de costos para trabajadores independientes

Este esquema permite a trabajadores independientes acreditar de manera práctica los costos asociados con su ingreso, utilizando los “coeficientes de costos”, representados en porcentajes de acuerdo con cada una de las actividades económicas desarrolladas.Openx [71](300x120)

03 de Marzo de 2020

La Unidad de Gestión Pensional y Parafiscales (UGPP) compartió información de interés para los trabajadores independientes por cuenta propia y para los trabajadores independientes con contratos diferentes a prestación de servicios personales que estén interesados en adoptar el nuevo esquema de presunción de costos.

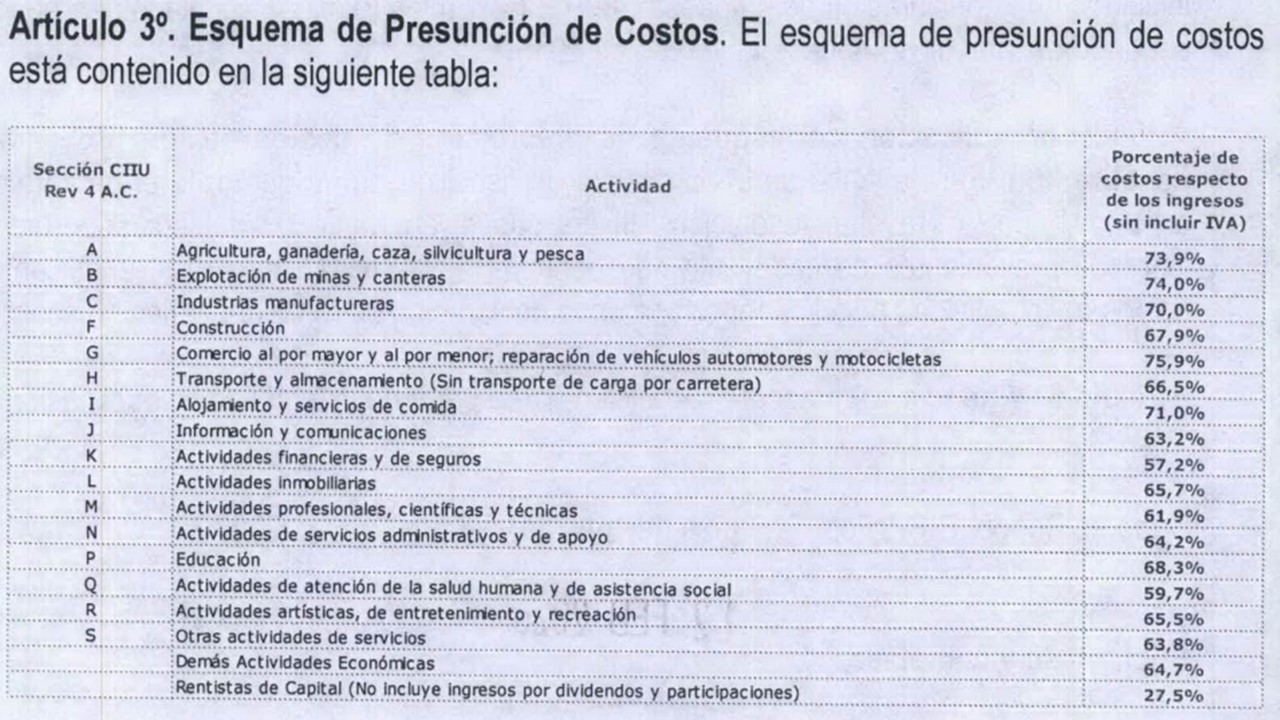

Así, la UGPP reglamentó la figura de los costos presuntos creada en el plan nacional de desarrollo, a través de la Resolución 209 del 2020, lo que permite, por ejemplo, que quienes desempeñan actividades agrícolas, de ganadería, caza, silvicultura y pesca puedan restar el 73,9 % de su ingreso bruto a título de costos de la actividad, sin necesidad de documento o soporte alguno.

Una vez establecido este ingreso neto, el trabajador independiente podrá acceder a las prestaciones del piso de protección social cuando dicho ingreso sea inferior a un salario mínimo mensual legal vigente (SMMLV) o bien al sistema de protección social cuando este sea superior a un SMMLV.

Este nuevo esquema permite a los trabajadores independientes acreditar de manera práctica y ágil los costos asociados con su ingreso, utilizando los “coeficientes de costos”, representados en porcentajes de acuerdo con cada una de las actividades económicas desarrolladas.

También aplicará a los procesos de fiscalización en curso que inicien en cualquier vigencia fiscal y aquellos que estén en trámite de resolverse a través de revocatoria directa y no se encuentren en una situación jurídica consolidada por pago.

Este es el esquema definido en la norma:

Para hacer uso de los coeficientes de costos presuntos, el independiente se ubicará en la sección actividades económicas en cuyo desarrollo se originaron sus ingresos como independiente y adoptará el coeficiente de costos correspondiente. Si la actividad económica no está listada en ninguna de las secciones A-S de la tabla supra, adoptará el correspondiente a la actividad “demás actividades económicas”.

En el evento en que los ingresos del obligado provengan del desarrollo de varias actividades económicas, para estos efectos se deberá adoptar el porcentaje de coeficiente correspondiente a cada una de ellas, sin que el ingreso base total supere el tope máximo de 25 salarios.

Excepción a la aplicación del esquema

Es de resaltar que aquellas personas que no consideren beneficioso aplicar este esquema de presunción de costos tendrán la posibilidad de hacerlo a través de la deducción de costos definidos en el artículo 107 del Estatuto Tributario, que solo permite deducir los gastos que tengan relación de causalidad con la generación del ingreso, que sean necesarios y que tengan proporcionalidad con la actividad.

Cabe recordar que en el marco del Plan de Desarrollo 2018 – 2022 se estableció que los trabajadores independientes que ganen más de un salario mínimo podrán determinar su ingreso base de cotización -IBC-, mínimo sobre el 40 % del valor mensualizado de sus ingresos, aplicando previamente el esquema de presunción de costos por actividades económicas, desarrollado por la unidad.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!