Así se aprobó la reforma pensional en penúltimo debate

Conozca a detalle cómo se aprobó cada artículo. El proyecto pasa último debate en la plenaria de la Cámara de Representantes.Openx [71](300x120)

24 de Mayo de 2024

Con la presencia de los ministros de Hacienda, Ricardo Bonilla; del Trabajo, Gloria Inés Ramírez, y del Interior, Luis Fernando Velasco, la Comisión Séptima de la Cámara de Representantes terminó de aprobar el proyecto de reforma pensional, que ahora pasa a la plenaria para su último debate.

Los congresistas aprobaron el modelo de cuatro pilares: solidario, semicontributivo, contributivo y ahorro voluntario y establecieron que el régimen de prima media (que maneja Colpensiones) deberá complementarse con el de ahorro individual (administradoras de fondos de pensiones y cesantías). (Lea: EXTRA: Reforma pensional del Gobierno irá a último debate)

Adicionalmente, en el pilar solidario habrá un subsidio para cerca de tres millones de adultos mayores que hoy están bajo la línea de pobreza, que recibirán un auxilio de $ 223.000.

También se aprobó la creación de un fondo de ahorro a cargo del Banco de la República para garantizar el manejo autónomo de los recursos cotizados. Se mantienen, igualmente, las edades de pensión: 57 años para mujeres y 62 años para hombres, y no se tocará la mesada 13. Se eliminan, por otra parte, los subsidios a las pensiones altas. (Lea: Así va la reforma pensional)

Se determinó que el régimen de transición será de dos años a partir de la vigencia de la norma y las mujeres que hayan cotizado 750 semanas y los hombres 900 y que se encuentren a menos de 10 años de pensionarse podrán escoger el sistema que ellos elijan. Es decir, para esas personas no aplica esta reforma.

Además del umbral de 2,3 salarios mínimos mensuales de cotización exclusiva para Colpensiones y de allí en adelante los aportes a la jubilación sí pueden ir a los fondos privados, se aprobó la pensión familiar, el incremento de porcentajes para acceder al reconocimiento de la mesada de jubilación por invalidez.

También se abre la posibilidad de que las mujeres que tengan hijos se puedan pensionar mucho más temprano, al poder sumar 50 semanas de cotización por cada uno de ellos, hasta un máximo de 150. (Lea: EXTRA: Esta es la ponencia para penúltimo debate de la reforma pensional).

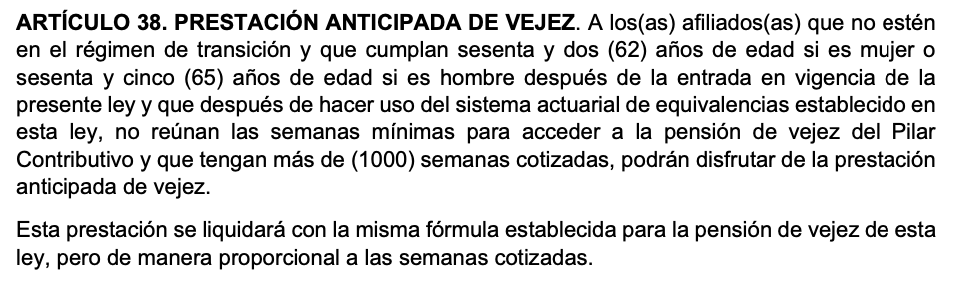

Sobre la pensión anticipada de vejez, se determinó que a las personas que no estén en el régimen de transición y que cumplan 62 años de edad si es mujer, 65 años si es hombre, después de la entrada en vigencia de la ley, y que no reúnan las semanas mínimas para acceder a la pensión de vejez del pilar contributivo, pero que tengan más de 1.000 semanas cotizadas, podrán disfrutar de la prestación anticipada de vejez.

¿Cómo quedó el régimen contributivo y el umbral?

Dentro de este pilar están todas las personas que están afiliadas al sistema de pensiones y cotizan normalmente. Según la ponente, Martha Alfonso, este régimen quedó igual a como fue aprobado en el Senado y eso facilitará el proceso de conciliación.

La propuesta del presidente Petro de elevar ese umbral de cotizaciones exclusivas a Colpensiones a cuatro salarios mínimos no se contempló ni siquiera en la ponencia inicial. El jefe de Estado planteaba que las cotizaciones de los salarios por debajo de $ 5,2 millones mensuales serían exclusivas para Colpensiones y de allí en adelante los recursos sí podrían dirigir a los fondos privados de pensiones. Sin embargo, en la Cámara determinaron mantener el umbral de cotizaciones para Colpensiones en 2,3 mínimos mensuales tal y como fue aprobado en el Senado. (Lea: Presidente Petro insiste en aumentar umbral de cotización a Colpensiones)

¿Qué pasa con los fondos privados de pensiones?

Estos tendrán mayores limitaciones en cuanto a universo de afiliados y marco operacional. Se aprobó un sistema de financiación del sistema público, diferenciando el sistema rentístico del ahorro individual (fondos privados). En el texto quedó claro que es deber del Estado garantizar una protección para la vejez, delimitando las cuantías que pueden cobrar los fondos privados por el manejo y administración de los recursos cotizados por los trabajadores.

De acuerdo con la ponente, los fondos de pensiones se mantienen, “quedan igual, lo único que se modifica es una facultad del gobierno para reglamentarlos”.

¿Cómo será el fondo que manejará el Banco de la República y quién designará a su comité directivo?

La ponente sostuvo que “el Banco de la República se mantiene como quién va a administrar el fondo que va a permitir la financiación y el ahorro del pilar contributivo. Lo que se va a hacer son unos ajustes que, incluso, fueron sugeridos por el mismo Banco de la República. Así que creo que para la ponencia del último debate va a mejorar muchísimo más lo que tiene que ver con la participación del Emisor en la administración de este fondo”. (Lea: 10 ventajas de la reforma pensional para Mintrabajo)

Sin embargo, los parlamentarios de la oposición insistieron en que el fondo será autónomo en el capital, pero el Gobierno designará al comité que lo dirija, lo que sigue poniendo en peligro el manejo y blindaje de los recursos de las pensiones.

Finalmente, se aprobó que la reforma pensional tenga una vigencia a partir del 1 de julio de 2025.

|

Aprobados con proposiciones |

|

|

Artículo 2 |

Ámbito de aplicación |

|

Artículo 5 |

Enfoque del Sistema de Protección Social Integral para la Vejez, Invalidez y Muerte de Origen Común. |

|

Artículo 7 |

Deberes de las administradoras. |

|

Artículo 8 |

Deberes de empresas y contratantes de prestación de servicios. |

|

Artículo 13 |

Características generales frente a la afiliación y cotización al sistema. |

|

Artículo 18 |

Características del Pilar Solidario. |

|

Artículo 19 |

Características del Pilar Semicontributivo. |

|

Artículo 20 |

Características del Pilar Contributivo. |

|

Artículo 21 |

Obligatoriedad y monto de las cotizaciones. |

|

Artículo 22 |

Responsabilidad por el pago de las cotizaciones. |

|

Artículo 23 |

Ingreso base de cotización en el Sistema de Protección Social integral para la Vejez |

|

Artículo 26 |

Fondo de Solidaridad Pensional. |

|

Artículo 31 |

Multiplicidad de empleadores. |

|

Artículo 33 |

Liquidación y monto de la Pensión Integral de Vejez en el Pilar Contributivo. |

|

Artículo 35 |

Integración y pago de la Pensión de Vejez. |

|

Artículo 36 |

Beneficio para madres o padres con hijo/a con discapacidad. |

|

Artículo 39 |

Pensión familiar. |

|

Artículo 40 |

Requisitos para el reconocimiento de la Pensión Familiar. |

|

Artículo 43 |

Requisitos para obtener la Pensión de Invalidez. |

|

Artículo 44 |

Monto de la Pensión Contributiva de Invalidez. |

|

Artículo 49 |

Beneficiarios de la de la sustitución pensional por muerte del(a) pensionado(a). |

|

Artículo 50 |

Beneficiarios de la Pensión de Sobrevivientes. |

|

Artículo 55 |

Seguro de invalidez y sobrevivencia. |

|

Artículo 61 |

Criterios de Gobierno corporativo. |

|

Artículo 64 |

Inversión de los recursos. |

|

Artículo 65 |

Desempeño mínimo para mantener el encargo fiduciario |

|

Artículo 72 |

Funciones adicionales de la colombiana de pensiones Colpensiones. |

|

Artículo 73 |

Sistema Nacional de Protección Social Integral para la Vejez |

|

Artículo 74 |

Consejo Nacional de Protección Social Integral para la Vejez. |

|

Artículo 76 |

Régimen de transición. |

|

Artículo 77 |

Oportunidad de traslado. |

|

Artículo 80 |

Calidad de la información. |

|

Artículo 82 |

Inembargabilidad. |

|

Artículo 83 |

Imprescriptibilidad. |

|

Artículo 86 |

Especial Protección Social Integral para la Vejez Campesina, Solidaria Étnica y Popular. |

|

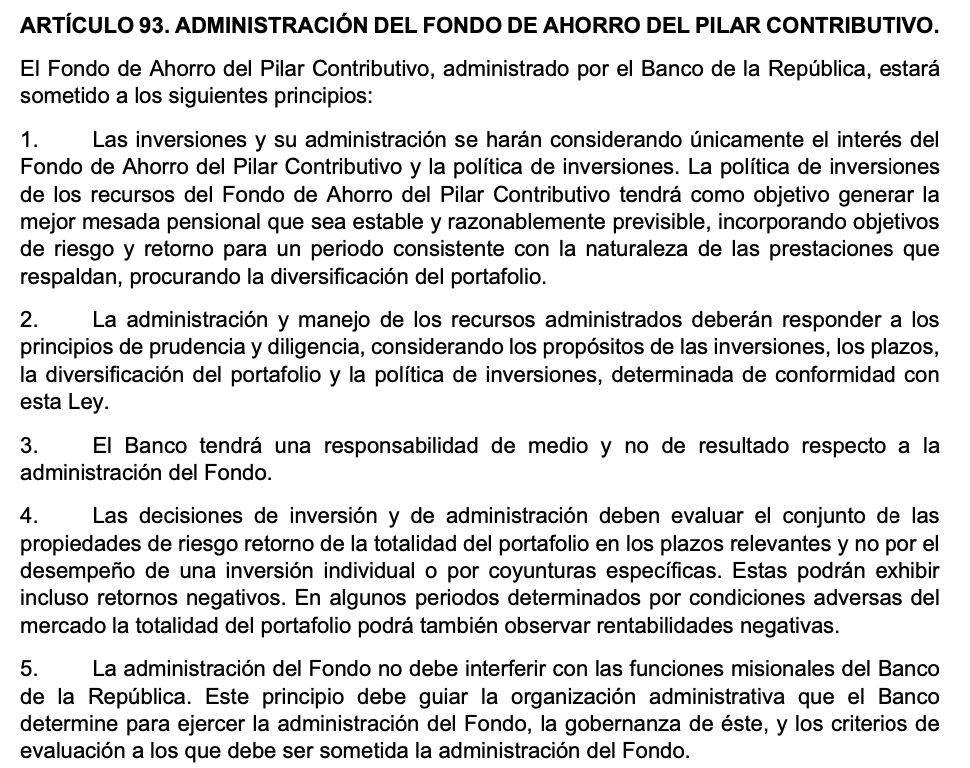

Artículo 93 |

Administración del Fondo de Ahorro del Pilar Contributivo. |

|

Aprobados como viene en la ponencia |

|

|

Artículo 1 |

Objeto. |

|

Artículo 3 |

Estructura del Sistema de Protección Social Integral para la Vejez, Invalidez y Muerte de Origen Común. |

|

Artículo 4 |

Sobre los principios del Sistema de Protección Social Integral para la Vejez, Invalidez y Muerte. |

|

Artículo 6 |

Deberes del Estado. |

|

Artículo 8 |

Deberes de los(as) empleadores(as) y contratantes de prestación de servicios. |

|

Artículo 9 |

Deberes de los(las) afiliados(as) y beneficiarios(as). |

|

Artículo 10 |

Derechos de los(as) afiliados(as) y beneficiarios(as). |

|

Artículo 11 |

Facultad del empleador para solicitar la Pensión de Vejez. |

|

Artículo 12 |

Naturaleza de los recursos del sistema. |

|

Artículo 14 |

Prestaciones en el Sistema de Protección Social Integral para la Vejez. |

|

Artículo 15 |

Características de las prestaciones en el Sistema de Protección Social Integral para la Vejez. |

|

Artículo 16 |

Reajuste de las prestaciones y pensiones del Sistema de Protección Integral para la Vejez. |

|

Artículo 17 |

Incompatibilidad pensional. |

|

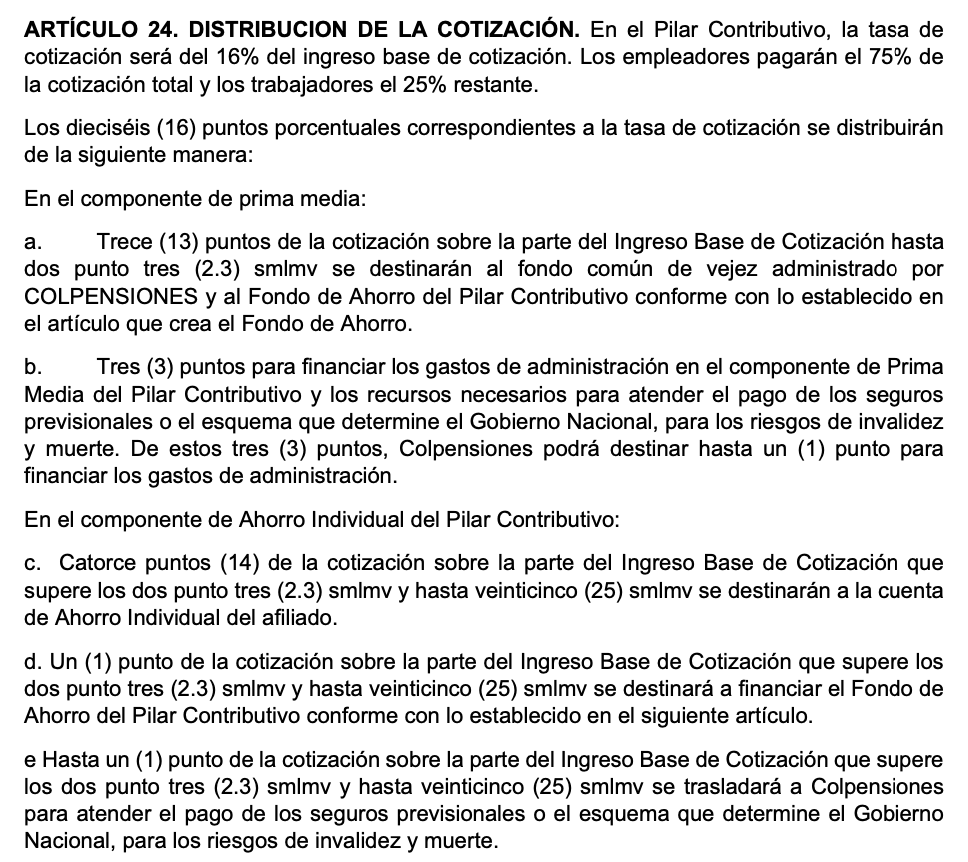

Artículo 24 |

Distribución de la cotización |

|

Artículo 25 |

Fondo de ahorro del Pilar Contributivo. |

|

Artículo 27 |

Recursos del Fondo de Solidaridad Pensional. |

|

Artículo 28 |

Cotización por períodos inferiores a un mes, por días o por semanas. |

|

Artículo 29 |

Base de cotización mínima semanal. |

|

Artículo 30 |

Porcentaje de cotización. |

|

Artículo 32 |

Mínimo de derechos y garantías de los(as) trabajadores(as) dependientes que cotizan por días o por semanas. |

|

Artículo 34 |

Mecanismo de financiación y pago para la etapa de desacumulación. |

|

Artículo 37 |

Beneficio de semanas para mujeres con hijos. |

|

Artículo 38 |

Prestación anticipada de vejez. |

|

Artículo 41 |

Estado de invalidez. |

|

Artículo 45 |

Financiación de la Pensión de Invalidez. |

|

Artículo 46 |

Revisión de la Pensión Contributiva de Invalidez. |

|

Artículo 47 |

Indemnización sustitutiva y/o devolución de saldos de la Pensión de Invalidez. |

|

Artículo 48 |

Requisitos para obtener la Pensión Contributiva de Sobrevivientes o Sustitución Pensional. |

|

Artículo 51 |

Monto de la sustitución pensional por muerte del(a) pensionado(a). |

|

Artículo 52 |

Monto de la Pensión Contributiva de la Pensión de Sobrevivientes por Muerte del(a) Afiliado(a). |

|

Artículo 53 |

Financiación de la Pensión Contributiva de Sobrevivientes por Muerte del(a) Afiliado(a). |

|

Artículo 54 |

Indemnización sustitutiva y/o devolución de saldos de la Pensión de Sobrevivientes por Muerte del(a) Afiliado(a). |

|

Artículo 56 |

Inexistencia de beneficiarios. |

|

Artículo 57 |

Auxilio funerario. |

|

Artículo 58 |

Entidades administradoras del componente complementario de ahorro individual del Pilar Contributivo |

|

Artículo 59 |

Niveles de patrimonio |

|

Artículo 60 |

Requisitos de las entidades administradoras |

|

Artículo 62 |

Fondos de Pensiones como Patrimonios Autónomos. |

|

Artículo 63 |

Participación de los(las) afiliados(as) en el control de las entidades administradoras. |

|

Artículo 66 |

Publicación de rentabilidad. |

|

Artículo 67 |

Contratos para el recaudo y transferencia de recursos. |

|

Artículo 68 |

Promoción |

|

Artículo 69 |

Garantía estatal de las prestaciones del componente complementario de ahorro individual. |

|

Artículo 70 |

Sanciones a las administradoras. |

|

Artículo 71 |

Administradora colombiana de pensiones, Colpensiones. |

|

Artículo 75 |

Comisión Técnica de Protección Social Integral para la Vejez. |

|

Artículo 78 |

Sistema de Información para la Protección Social Integral para la Vejez. |

|

Artículo 79 |

Servicios sociales complementarios para la vejez. |

|

Artículo 81 |

Educación financiera en protección social |

|

Artículo 84 |

Sanciones |

|

Artículo 85 |

Tratamiento tributario. |

|

Artículo 87 |

Término para realizar acciones administrativas frente a las pensiones reconocidas. |

|

Artículo 88 |

Conmutación o constitución de Rentas Vitalicias |

|

Artículo 89 |

Mesada adicional |

|

Artículo 90 |

Pensión Anticipada de Vejez por Invalidez. |

|

Artículo 91 |

Transitorio |

|

Artículo 92 |

Conformación de la junta directiva de Colpensiones. |

|

Artículo 94 |

Vigencias |

|

Artículo 95 |

Derogatorias |

Gracias por leernos. Si le gusta estar informado, suscríbase y acceda a todas nuestras noticias y documentos sin límites.

Paute en Ámbito Jurídico

Siga nuestro canal en WhatsApp.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!