Esta es la reforma tributaria presentada al Congreso

El Ministro de Hacienda, Alberto Carrasquilla, presenta en este momento los detalles de la iniciativa de ajuste fiscal, que espera aumentar el recaudo tributario para enfrentar los efectos de la pandemia.

15 de Abril de 2021

El ministro de Hacienda, Alberto Carrasquilla, radicó ante el Congreso de la República el proyecto de ley “Por medio de la cual se consolida una infraestructura de equidad fiscalmente sostenible para fortalecer la política de erradicación de la pobreza, a través de la redefinición de la regla fiscal, el fortalecimiento y focalización del gasto social y la redistribución de cargas tributarias y ambientales con criterios de solidaridad y que permitan atender los efectos generados por la pandemia y se dictan otras disposiciones”.

En funcionario explicó los alcances de la propuesta en una rueda de prensa ofrecida ayer:

En general, la propuesta busca la permanencia del Programa Ingreso Solidario, ampliando el monto y cubriendo a 4,7 millones de hogares en situación de pobreza.

Para garantizar el componente social planteado, el Ministro de Hacienda, Alberto Carrasquilla, declaró que "trajimos una propuesta concreta que implica que todos los colombianos, en la medida de nuestras capacidades, aporten proporcionalmente con lo que su capacidad les permite, así como los que están un poco mejor que el grueso de la población contribuyan solidariamente y ponernos en los zapatos de quienes salieron peor librados de esta pandemia”.

ÁMBITO JURÍDICO analizó los aspectos principales de esta iniciativa de 163 artículos. (Lea: REFORMA TRIBUTARIA: ¿De dónde saldrán los recursos y a quiénes beneficiará?)

El componente de recaudo modifica el IVA y el impuesto de renta, pero además crea nuevos tributos, dentro de los que vale la pena señalar aquellos que se proponen en materia ambiental. También hay medidas de austeridad en el gasto del Gobierno.

La reforma, que empieza un turbulento camino político dentro del Congreso, busca recaudar alrededor de $ 25 billones. Estos son los aspectos centrales de la futura reforma:

- De ser aprobada esta ley, el marco fiscal de mediano plazo para 2021 deberá ser presentado a las comisiones económicas del Congreso antes del próximo 7 de julio.

- Como medida de acceso al empleo, el Gobierno propone exceptuar del pago a salud, pensión y parafiscales, así como de afiliaciones a caja de compensación familiar, a los empleadores que contraten, en un plazo de 5 años, a:

o Menores de 28 años que accedan a su primer empleo.

o No pensionados que hayan alcanzado la edad para acceder a pensión de vejez y no hayan recibido devolución de saldos o indemnización sustitutiva.

o Personas en condición de discapacidad superior al 25 %.

o Mujeres mayores de 40 años que lleven un año desempleadas.

Quienes contraten aprendices del SENA adicionales a los fijados por la ley estarían exentos, respecto de estos, del pago en salud. En cualquiera de los casos antes descritos, los riesgos laborales serían asumidos por el empleador. El plazo de cinco años empezaría a correr el 1º de enero del 2023, a excepción del de primer empleo, que correría a partir de la promulgación de la ley.

- Para incentivar la creación de nuevos empleos se plantea exceptuar de la obligación de afiliar a caja de compensación y del porcentaje de pensiones a su cargo a los empleadores que contraten nuevos trabajadores que estén desempleados y que devenguen hasta tres salarios mínimos mensuales.

- La reforma extendería la vigencia temporal del Programa de apoyo al empleo formal (PAEF) hasta junio del 2021. Con ello se cumplirían 14 meses de la medida, establecida a través del Decreto Legislativo 639 del 2020.

- El Gobierno plantea limitar los gastos en materia de personal y adquisición de bienes y servicios del Presupuesto General de la Nación durante las vigencias 2022 – 2026, de manera que no superen la meta de inflación esperada para cada año en el Marco Fiscal de Mediano Plazo.

- Llama la atención que el Ejecutivo pide facultades extraordinarias para el presidente Duque por seis meses, para depurar la organización de la Rama Ejecutiva del orden nacional, entidades públicas, sociedades de economía mixta, sociedades descentralizadas indirectas y asociaciones de entidades públicas.

Estos son los cambios que vienen con impuestos

IVA

Lo primero que hay que decir es que se elimina la categoría de exentos, excepto para exportaciones. Así, de aprobarse la ley como viene en la propuesta, estos serían los bienes excluidos de IVA:

- Excluidos de IVA quedarían los siguientes servicios:

o Los destinados para atender la salud humana, con excepción de los tratamientos de belleza y cirugías estéticas no reparadoras o funcionales.

o Administración de fondos del Estado y seguridad social.

o Planes obligatorios de salud, administradoras de pensiones, riesgos laborales, y, dentro del régimen de ahorro individual, seguros y reaseguros para invalidez y sobrevivientes.

o Planes de medicina prepagada y pólizas generales de servicios de salud y complementarios.

o Educación.

Renta

Se propone un esquema para el incremento de las contribuciones de renta en los años gravables 2022 al 2024, lo cual significa que habrá una ampliación paulatina de la base gravable.

Así, se sustituirían las rentas exentas por una única y automática, garantizando que los ingresos por pensiones inferiores a $ 7 millones mensuales no serán sujetos de renta.

Para ingresos del 2022, solo pagarían renta los asalariados que ganen más de $ 50 millones anuales ($ 4,1 millones promedio mensuales). En 2023, únicamente los asalariados con ingresos superiores a $ 35 millones anuales ($ 2,9 millones mensuales). En 2024, los que tenga ingresos superiores a $30 millones anuales ($2,5 millones mensuales).

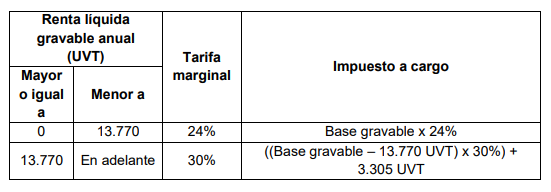

Se reducirá la tarifa de renta para personas jurídicas bajo un esquema de tarifa marginal a partir de utilidad de $ 500 millones, así inicia en 24 % para las empresas pequeñas y 30 % para las medianas y grandes.

Habría sobretasa de renta de tres puntos (por dos años) para financiar el Programa de impulso a la recuperación del empleo.

Las auxilios de cesantías y los intereses sobre cesantías dejan de ser rentas exentas, beneficio que había sido introducido a través de la pasada reforma tributaria. (Lea: Una reforma tributaria en tiempos de crisis)

La propuesta amplía el plazo hasta el 31 de diciembre del 2022 para que las empresas de economía naranja que quieran aplicar al beneficio de tener rentas exentas se constituyan e inicien actividades.

Esta sería la forma de calcular la tarifa general del impuesto sobre la renta para personas jurídicas:

Para los años 2022 y 2023 habría una sobretasa del 3 % respecto de las tarifas marginales.

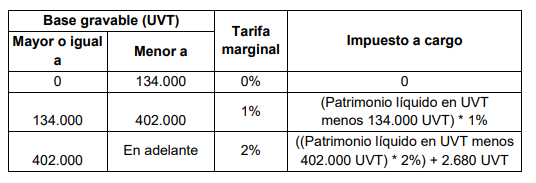

Impuesto temporal y solidario a la riqueza

- Deberá pagarse por los años 2022 y 2023.

- Los siguientes sujetos pagarían este impuesto en caso de que tengan activos al 1º de enero del 2022 por un valor igual o superior a 134.000 UVT ($ 4.800 millones aproximadamente):

o Personas naturales y sucesiones ilíquidas que paguen impuesto de renta.

o Personas naturales que no residan en el país respecto del patrimonio que posean en Colombia directamente o a través de establecimientos permanentes en el país.

o Sucesiones ilíquidas de personas que no fueran residentes respecto del patrimonio que poseían en Colombia.

o Sociedades extranjeras que no declaren renta en el país que posean en Colombia inmuebles, yates, botes, lanchas, obras de arte, aeronaves o derechos mineros o petroleros.

- Esta es la tarifa que pagarían los obligados a este impuesto:

Impuesto de normalización tributaria complementario al de renta y al temporal y solidario a la riqueza

- Según el proyecto, tendrían que pagarlo aquellos contribuyentes que tengan activos omitidos o pasivos inexistentes a 1º de enero del 2022. Este no será deducible en el impuesto de renta y la tarifa será del 17 % sobre el costo fiscal histórico de los activos omitidos o el autoavalúo comercial que establezca el contribuyente con soporte técnico.

Impuesto temporal y solidario a los ingresos altos

- Se propone que entre el 1 de julio y hasta el 31 de diciembre de este año quienes ganen más de 10 millones de pesos al mes (incluyendo pensionados) paguen mensualmente un 10 % sobre sus ingresos. Estos podrán ser por concepto de i) los salarios provenientes de una relación laboral, legal y reglamentaria; ii) las contraprestaciones por servicios prestados; iii) los intereses, rendimientos financieros, arrendamientos, regalías, explotación de la propiedad intelectual y dividendos y participaciones; iv) las mesadas pensionales o asignaciones de retiro, sin consideración del régimen pensional.

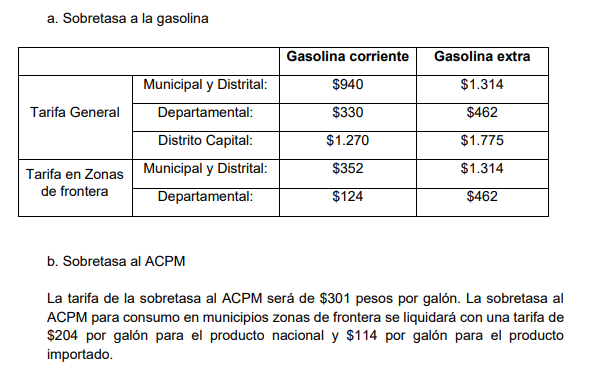

Sobretasa a la gasolina motor y al ACPM

- Se plantea modificar la sobretasa a la gasolina y el ACPM así:

Recordemos que esta sobretasa tiene como destinación el mantenimiento de la red vial.

Impuestos ambientales

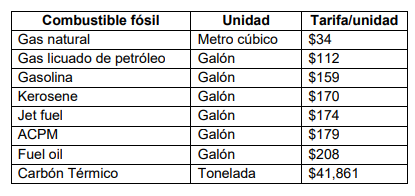

Carbono

- Aquellos que vendan, retiren para consumo propio o importen para la venta combustibles con contenido equivalente de dióxido de carbono deberán pagar una tarifa de $ 17.660 por tonelada de carbono equivalente. Considerando que el factor de emisión de gases de efecto invernadero es diferente para tipo de combustible, estos son los valores de la tarifa para cada uno:

No deberán pagar el impuesto quienes certifiquen ser carbono neutro, bien sea directamente o a través del consumidor o usuario final. (Lea: Alcances del informe de la comisión de expertos en materia tributaria)

Plásticos de un solo uso

- Quienes vendan, retiren o importen para consumo propio plásticos de un solo uso utilizados para envasar, embalar o empacar bienes tendrían que pagar 0,00005 UVT ($1,78 aproximadamente) por cada gramo del envase, embalaje o empaque. El recaudo de este impuesto se destinará al Fondo de Cambio Climático y Desarrollo Sostenible (Fonclima) y estarán excluidos de pagarlo los plásticos usados en la producción de medicamentos y los que correspondan a residuos peligrosos.

Plaguicidas

- La venta de plaguicidas tendría un impuesto del 8 % en el momento de la venta o retiro para consumo propio. Este no podrá tratarse como costo, deducción, impuestos descontables ni capitalizarse y se destinará también para Fonclima. Se entenderán como plaguicidas los productos pertenecientes a la partida arancelaria 38.08 del Estatuto.

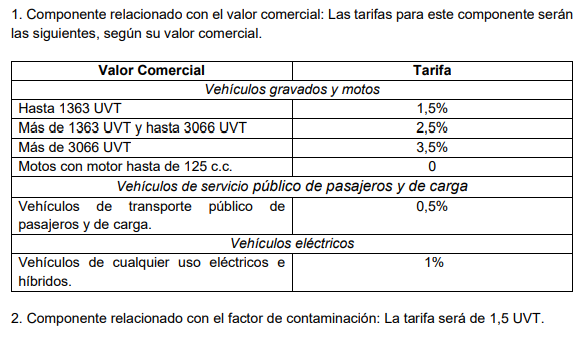

Impuesto a vehículos

- El Gobierno propone que los propietarios de vehículos automotores paguen un impuesto a partir del 1º de enero del 2022 basados en el valor del automotor así como en su factor de contaminación. Esta sería la tarifa:

El destino de este impuesto son los entes territoriales y afecta a todos los vehículos nuevos, usados y los que se internen temporalmente en el territorio nacional excepto las bicicletas, tractores agrícolas o para construcción y los vehículos y maquinaria de uso industrial. Desde el 2022 los vehículos de transporte público de pasajeros y de carga estarían gravados únicamente con este impuesto.

Peajes en ciudades capitales

Con el objetivo de financiar infraestructura de movilidad, las ciudades capitales podrán instalar peajes dentro de las vías de su jurisdicción que se encuentren a su cargo (no podrán establecerse en vías del orden nacional). La tarifa será determinada por la autoridad distrital o municipal a partir de criterios diferenciales que tengan en cuenta la equidad fiscal y el beneficio que recibirían los habitantes. Están exceptuados del cobro de estos peajes las bicicletas y los vehículos de servicio.

Apenas se conoció el texto, gremios, sindicatos y congresistas expresaron su opinión sobre la iniciativa:

"La eliminación del régimen de exentos va a afectar la cadena de producción, la formalidad y el bolsillo de los colombianos. El sobrecosto que se va a dar es de 20 pesos por cada huevo y por cada kilo de pollo, de 350 pesos”, Gonzalo Moreno, presidente de Fenavi. @gmorenogo pic.twitter.com/dftNY9PIRQ

— Fenavi (@FenaviColombia) April 16, 2021

El Gobierno había dicho que no iba a gravar las cadenas de valor, pero ahí están los gravámenes que si van a tener un impacto y eso súmenle que le van a poner IVA a los tractores, a las guadañadoras, a las redes de los pescadores, a los costales de fique

— Sociedad de Agricultores de Colombia (@SAColombia) April 16, 2021

Hoy conocimos el texto final de proyecto de reforma fiscal del gobierno. Sin duda, tiene cosas positivas y por eso esperamos que la discusión que se de en el Congreso y en el debate público sea seria y profunda y que se analicen sus puntos principales con objetividad (hilo)

— Mauricio Santamaría (@MSantamariaS) April 16, 2021

Nos parece inconveniente la propuesta del incremento del IVA a los insumos para la producción agropecuaria. Hemos venido haciendo un esfuerzo enorme para devolverle la rentabilidad a la caficultura de Colombia, un aumento en el costo de producción golpea el bolsillo del productor

— Roberto Vélez Vallejo (@robertovelezv) April 16, 2021

Publicado el proyecto de Reforma Tributaria lo estudiaremos en detalle y haremos nuestros comentarios

— Bruce Mac Master (@BruceMacMaster) April 15, 2021

Es absolutamente injusto, abusivo e indolente aumentar el IVA al 19% a los servicios públicos de familias que están encerradas, que deben lavarse seguido las manos, trabajar desde casa y estar conectadas todo el día. #LaGranEstafaTribututaria se ensaña con la clase media.

— fecode (@fecode) April 16, 2021

#LaGranEstafaTributaria

— Central Unitaria de Trabajadores de Colombia (@cutcolombia) April 16, 2021

Cuestionamos que este gobierno esté empeñando el país multiplicando la deuda pública por la incapacidad de cobrarle impuestos a los megaricos, por su falta de gestión para generar desarrollo económico impulsando la industria, el campo y el empleo

#ReformaTributaria @RevistaSemana

— RICHARD AGUILAR V (@RICHARDAGUILARV) April 15, 2021

Qué no me gusta

✔️impuesto a pensiones como está estipulado (hay pensiones muy bajas de 4 mill)

✔️Impuesto de renta a base gravable. La bajada es abrupta (eso no lo vamos a apoyar)

✔️IVA a servicios públicos (no podemos afectar + a estrato 4)

Entre los puntos que revisaremos detenidamente de la #ReformaTributaria,y sobre el que presentaremos proposición ya que no estamos de acuerdo,es que colombianos con ingresos mensuales a partir de $2’420.000, y de $1.694.000 después del 2023,paguen renta. Esto debe ser modificado.

— Efrain Cepeda (@EfrainCepeda) April 15, 2021

Para que el sistema tributario sea progresivo, no podemos dejar de gravar en mayor medida las fuentes de ingreso de las personas más ricas.

— Angélica Lozano Correa?️? (@AngelicaLozanoC) April 15, 2021

Poniéndoles más impuestos a los trabajadores no vamos a tener un sistema progresivo. Lo correcto es impuestos a los dividendos.

Al 23% de los hogares los castigará la Reforma Tributaria con IVA del 19% en los servicios públicos.

— Jorge Enrique Robledo (@JERobledo) April 16, 2021

Un ataque brutal a la clase media, a la que #DuqueCarrasquilla trata como si le sobrara la plata.

¿Se volvió un crimen haber logrado no estar en la pobreza o la miseria?

Las fuentes de la reforma tributaria de Uribe y Duque son: el IVA a artículos básicos y la renta para personas naturales y jurídicas que antes no pagaban ese impuesto debido a sus bajos ingresos. En la crisis, Uribe y Duque deciden despojar de lo esencial a los más vulnerables

— Iván Cepeda Castro (@IvanCepedaCast) April 16, 2021

Un bien "excluido" de IVA es más costoso que si es "exento" de IVA. Por el exento, el vendedor puede descontar el IVA pagado por los insumos; por el excluido no. Esos costos adicionales de IVA se le pasan al consumidor.

— Luis Carlos Reyes (@luiscrh) April 15, 2021

Pasar un bien de exento a excluido es subirle el IVA.

Pensar que gobiernos de EE.UU., México, Brasil, España, entre muchos, tramitan reformas fiscales por gusto, es insólito.

— Ernesto Macías Tovar ?? (@ernestomaciast) April 16, 2021

Y si países poderosos buscan nuevos tributos para salvar sus economías, Colombia no puede ser la excepción, y prioriza lo social.

Secuelas de la Pandemia.

??#Denuncia (1/5) Se supone que estamos en los tiempos de la economía naranja. Pero La #ReformaTributaria deroga media Ley del Cine, dándole un golpe inexplicable a productores, actores y trabajadores del cine colombiano.

— José Daniel López (@lopezjosedaniel) April 16, 2021

Les explico:

#LaReformaEs el ataque más despiadado a las clases medias de los últimos tiempos. mientras deja intactas exenciones a bienes de capital, megaminería, hidrocarburos, utilidades bancarias, bebidas azucaradas y dividendos. La hundiremos en el Congreso.

— Antonio Sanguino Senador (@AntonioSanguino) April 16, 2021

La reforma tributaria es inoportuna, ataca el consumo, se mete con el bolsillo de la clase media y de esa manera afecta la reactivación económica y la generación de empleo. Yo creo que debemos votar NO a esa reforma. pic.twitter.com/koWdWA418t

— Luis Fernando Velasco Chaves ? (@velascoluisf) April 15, 2021

El ingreso solidario es política social de mínimos y no llega a una clase media golpeada en esta reforma.

— Rodrigo Lara ?? (@Rodrigo_Lara_) April 15, 2021

El impuesto de renta a salarios de 1,5 millones es inaceptable.

Este gobierno prefiere gravar la canasta familiar que derogar grandes exenciones tributarias de los bancos pic.twitter.com/j1rqruNBIk

? Reforma Tributaria le meterá la mano al bolsillo a la clase media ?

— Katherine Miranda (@MirandaBogota) April 15, 2021

En el 2022 los que ganen 2.4 millones pagarán renta.

Y la tapa: En el 2023 los que ganen 1.6 millones también pagarán renta.

Además, el estrato 4 tendrá que pagar IVA por servicios públicos.

¡ABUSIVOS!

3 reformas tributarias lleva @IvanDuque. La Ley de Financiamiento que dejó desfinanciado al país, la Ley de Crecimiento que no nos hizo crecer y a hora la de solidaridad que es 30% de recaudo a través del IVA y 60% a través de más impuestos al colombiano común. #AtracoTributario

— Wilson Arias (@wilsonariasc) April 16, 2021

56 billones han dejado de pagar los bancos por las últimas reformas tributarias. El año pasado se ganaron 5.8 billones de pesos y esta nueva reforma les quitan nuevamente impuestos y se los ponen a la clase media. ¡Carrasquilla, usted es un...!

— Armando Benedetti (@AABenedetti) April 16, 2021

El ministro definitivamente nos cree tontos a los colombianos. Se le ocurrió clavar a los empleados, a los pensionados, a los servicios públicos, a los alimentos pero “no se le ocurrió” gravar a las bebidas azucaradas “porque no está seguro q hagan daño o que ese impuesto sume” https://t.co/G8K0Q72fXb

— Roy Barreras (@RoyBarreras) April 16, 2021

Cámara de Representantes, proyecto de ley 594/21C, Abr. 15/21.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!