La sinceridad en el salario mínimo

Ojalá como sociedad, por fin, desindexemos muchos otros precios de la economía en función de salario mínimo: su función debe ser regular el mercado del trabajo, eso y nada más.Openx [71](300x120)

11 de Diciembre de 2023

Oliver Pardo Observatorio Fiscal

Mauricio Salazar Observatorio Fiscal

Juliana Morad Observatorio Laboral

Integrantes de los Observatorios Laboral y Fiscal de la Universidad Javeriana

En el análisis del incremento del salario mínimo para el 2024 surge la necesidad de una mirada más profunda. La cifra nominal inicial del 2023 de $1.160.000 es solo la punta del iceberg.

Vamos a desentrañar los costos y beneficios que rodean este crucial aspecto de la economía laboral.

La cifra de $1.160.000 no revela la carga completa para el empleador ni para el empleado, para este análisis nos centraremos en los trabajadores dependientes formales. Es crucial considerar los siguientes factores:

- El salario mínimo de $1.160.000

- Auxilio de transporte de $140.000

- Cotización a pensiones (12 % del salario mínimo)

- Cotización a cajas de compensación familiar (4 % del salario mínimo)

- Cotización a riesgos laborales (fluctúa entre 0,52 % y 4,3 % del salario mínimo)

Estos elementos, junto con las prestaciones sociales como cesantías, intereses a las cesantías y una prima de servicios y, además, las vacaciones, representan el verdadero costo para el empleador.

El análisis no estaría completo sin considerar los costos implícitos. Despedir a un empleado con años de servicio también tiene un precio, así como pago de horas extras, que incrementan, además, la base para liquidación de primas, cesantías, intereses a las cesantías, vacaciones y pago a la seguridad social.

Exploraremos cómo estos elementos afectan la dinámica empresarial y la toma de decisiones.

Carga para el empleador

La carga para el empleador frente a un trabajador que gana el mínimo no se limita a $1.160.000, sino que asciende a $1.803.561, representando un aumento del 55 %.

|

Salario mínimo |

+ |

1.160.000 |

|

Auxilio transporte |

+ |

140.600 |

|

Dotación |

+ |

58.000 |

|

Salud |

+ |

|

|

Pensiones |

+ |

139.200 |

|

Cesantías |

+ |

96.667 |

|

Intereses a las cesantías |

+ |

11.600 |

|

Prima |

+ |

96.667 |

|

Vacaciones |

+ |

48.372 |

|

Caja de compensación |

+ |

46.400 |

|

Riesgos laborales |

+ |

6.055,2 |

|

Total |

1.803.561 |

En contraste, este trabajador que gana el mínimo no percibe dicha cifra; su ingreso neto es de $1.364.439. Este valor es el resultado de sumar beneficios y de deducir el 4, que corresponde a su aporte a la cotización de pensiones y el 4% que le corresponde a salud (cesantías como no es un ingreso disponible para el trabajador y va a un fondo que solo puede ser usado para destinaciones específicas no está contado en lo que percibe el trabajador):

|

Salario Mínimo |

+ |

1.160.000 |

|

Auxilio transporte |

+ |

140.000 |

|

Dotación |

||

|

Salud |

- |

46.400 |

|

Pensiones |

- |

46.400 |

|

Intereses a las cesantías |

+ |

11.600 |

|

Prima |

+ |

96.667 |

|

Vacaciones |

+ |

48.372 |

|

Total |

1.364.439 |

Como se ve, el incremento del salario mínimo no debe considerarse de manera aislada, ya que conlleva consigo una serie de costos adicionales que muchas veces no son completamente transparentes para los trabajadores.

Este incremento, al ser sometido a una mirada más profunda, revela la importancia de sincerarnos sobre el destino de los recursos: desde las cotizaciones al sistema de salud hasta las destinadas a riesgos laborales y pensiones. Además, muchos trabajadores desconocen la existencia y función de las cajas de compensación, lo que resalta la necesidad de una mayor claridad y educación en torno al uso de estos recursos.

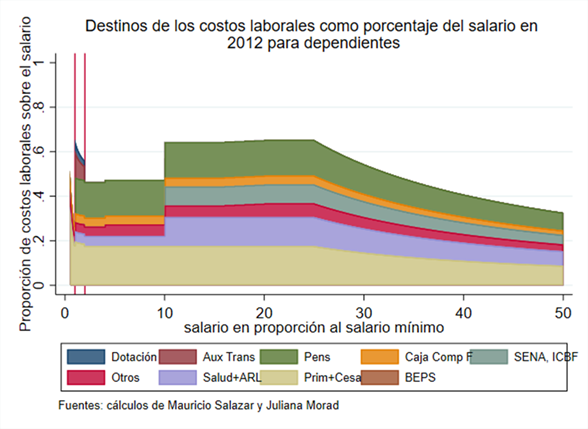

La complejidad se intensifica al centrarnos en todos los trabajadores del país que ganan diferentes salarios. En Colombia, medidas en salarios mínimo legales mensuales vigentes (SMLMV) se han utilizado para definir diferentes cotizaciones a seguridad social: se definen diferentes grupos de cotizaciones los que ganen manos de 1 SMLMV, entre 1 y 2 SMLMV, entre 4 y 10 SMLMV y más de 10 SMLMV.

Desde la reforma tributaria del 2012, entre 1 y 10 SMLMV, las empresas no deben pagar EPS, ni los trabajadores contribuir a Sena e ICBF. Desde entonces, por encima del salario mínimo, los costos laborales de la formalidad oscilan entre el 40 % y poco más del 60 % del índice base de cotización (IBC). Entre 1 y 2 SMLMV, los trabajadores reciben auxilio de transporte y dotaciones (que es definido como una muda de ropa y un par de zapatos cada 3 meses).

Nota: El presente ejercicio supone que los dependientes están cotizando a todos los rubros obligatorios. Todo lo opcional es igual a 0. Las líneas rojas representan 1 y 2 salarios mínimos legales vigentes. Para las personas que ganan más de 25 SMLMV el IBC es fijo e igual a 25 SMLMV. Abreviaciones: Aux Trans=auxilio de transporte; Pens=pensiones; Caja Comp=caja de compensación familiar; Otros= vacaciones, beneficios no salariales; Salud+ARL= Salud y aseguramiento a riesgos laborales (ARL); Prim+Cesa=prima y cesantías; BEPS=beneficios económicos periódicos; SMLMV=salario mínimo legal vigente.

La complejidad se intensifica al centrarnos en aquellos cuyos ingresos igualan o superan los 10 SMLMV. En esta categoría, a pesar de no recibir beneficios como la dotación, los costos experimentan un aumento del 13,5 % (8,5 % a salud a cargo del empleador y 5 % a Sena e ICBF). De este porcentaje, el 8,5 % de salud recae directamente sobre el empleador.

Además, se debe considerar otro factor, a menudo pasado por alto: el porcentaje adicional destinado al Fondo de Solidaridad. Este representa el 1 % del salario del trabajador en pensiones para aquellos que ganan 4 o más SMLMV. Este porcentaje adicional varía según el nivel de ingresos, comenzando en 0,2 % para quienes ganan 16 SMLMV o más, hasta llegar a un 1 % adicional que asumiría el trabajador, totalizando un 2 %.

Esta complejidad añadida subraya la urgente necesidad de un control más estricto en los gastos asignados a estas entidades, especialmente para aquellos con ingresos que superan los 10 SMLMV. este control adicional de entidades que reciben dineros públicos se debe extender al control y vigilancia de las cajas de compensación.

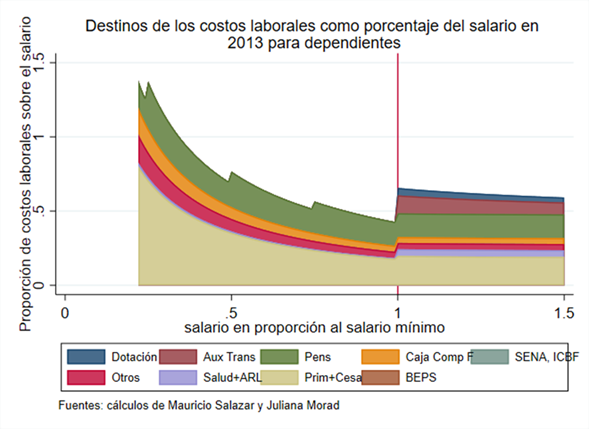

En el 2022, el 45 % de los trabajadores ganaban menos de un SMLMV, según la Gran Encuesta Integrada de Hogares, ya sean dependientes o independientes o informales. En el caso de los dependientes formales, si deciden cotizar a seguridad social, no cotizan sobre su salario, sino sobre 1 SMLMV, es decir, deben cotizar por un valor monetario mayor al que realmente ganan. Sin embargo, estos trabajadores hasta el 2013 debían solo incurrir en primas y cesantías, vacaciones, ARL y cajas de compensación. Ante esta situación, es obvio que la formalidad les cuesta mucho más a trabajadores que ganan salarios muy bajos relativo a los que ganan salarios cerca del mínimo. Por otro lado, desde el Decreto 2616 del 2013, solo se permite que a pensión se cotice por días trabajados y por montos inferiores al mínimo: entre 1 y 7 días trabajados, se cotiza por ¼ del SMLMV, entre 8 y 14 días se cotiza por ½ del SMLMV, entre 15 y 21 días se cotiza por ¾ del SMLMV y más de 21 días se cotiza por 1 s SMLMV.

En el siguiente gráfico se observa que la forma como se cobran los costos laborales aún genera costos asimétricos entre los empleados que ganan menos del salario mínimo, por todo esto no sorprende que la mayoría de los trabajadores informales ganen menos del salario mínimo.

Independientes

En el ámbito de los independientes que ganan menos de un SMLMV, la situación se torna más compleja, ya que la regulación actual no ofrece flexibilidad para cotizaciones inferiores al salario mínimo. La derogación del llamado “piso de protección social”, mediante el Decreto 1174 del 2020, posteriormente declarado inconstitucional, dejó a los independientes sin una alternativa asequible para acceder a la protección social.

A la fecha, ninguna reforma ha brindado una solución regulatoria para los independientes que ganan menos del mínimo, dejándolos en una situación desafiante y sin opciones claras de protección social.

A pesar de contar con elementos suficientes para un análisis crítico y un llamado a la prudencia ante un posible aumento del salario mínimo, es esencial añadir otro aspecto fundamental: en diversos sectores del mercado laboral (algunos departamentos de Colombia y en empresas pequeñas) los salarios promedio se sitúan por debajo del mínimo legal.

Esta realidad presenta un desafío significativo, ya que, a pesar de los esfuerzos por establecer un salario mínimo que garantice condiciones dignas, la brecha entre los ingresos de algunos trabajadores y la cifra legalmente establecida revela la necesidad de una revisión más profunda y extensa de las dinámicas salariales.

Lo anterior nos invita a cuestionar la representatividad actual del salario mínimo en relación con las condiciones económicas de Colombia. ¿Al fijarse, se están considerando de manera adecuada las disparidades entre sectores y la capacidad económica de muchos empleadores? Un escenario con un aumento desproporcionado del mínimo, donde los salarios promedio están por debajo de esta cifra, podría estar condenando a numerosos trabajadores a condiciones laborales que no cumplen con los estándares mínimos necesarios para una vida digna.

En resumen, el análisis detenido de los diversos aspectos relacionados con el salario mínimo en Colombia nos insta a adoptar un enfoque más amplio en su fijación. Si bien la intención es proteger a los trabajadores y asegurar condiciones dignas, es esencial considerar las posibles repercusiones para las empresas y para el empleo de las personas que ganan menos del mínimo o sus condiciones hacen que no coticen a seguridad social y reciban toda la cifra monetaria que se pacta con el empleador directamente.

Un incremento excesivo podría no solo condenar a muchas empresas a dificultades financieras, sino también afectar el empleo total, aumentar los trabajadores informales y/o generar un impacto negativo en la economía en general. Es crucial reconocer que un salario mínimo más alto no siempre se traduce en beneficios tangibles para los trabajadores más vulnerables.

Además, se hace evidente la necesidad de escrutar a las entidades que reciben recursos directos de los trabajadores formales. Conocer con claridad el destino de estos recursos es esencial para garantizar que cumplan su propósito de mejorar las condiciones de vida de los trabajadores y no se diluyan en prácticas opacas o ineficientes.

Por otro lado, muchas cosas de la vida nacional están ligados a salarios mínimos. No tiene sentido que mientras se negocie el salario mínimo, de forma paralela se negocien las multas de tránsito (y otras). Ojalá como sociedad, por fin, desindexemos muchos otros precios de la economía en función de salario mínimo: su función debe ser regular el mercado del trabajo, eso y nada más.

En este sentido, abogamos por una evaluación integral y prudente que, en lugar de precipitarse en aumentos sustanciales, busque un equilibrio sostenible que beneficie tanto a empleadores como a todos los empleados (formales e informales), a los desempleados que no consiguen trabajo fácilmente y a los no participantes que no están ni siquiera buscando trabajo. Todo esto para contribuir por fin al desarrollo económico de manera equitativa y responsable en todo el territorio nacional y para todos los ciudadanos.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!