El caso Samuel Moreno y la capacidad de recaudo de la Contraloría General

Hoy, más que nunca, la entidad debe hacer una autoevaluación seria y profunda que le permita optimizar las herramientas que tiene a disposición para mejorar el recaudo.

13 de Mayo de 2021

Luis Alejandro Quintero Sáenz

Abogado y magíster Universidad Externado de Colombia

Socio de Quintero & Quintero Abogados

En momentos en que la economía del país necesita recursos para sostener los gastos excepcionales ocasionados por la pandemia, y en pleno debate de una controversial reforma tributaria que pretende cubrir un hueco fiscal de 94 billones de pesos, cae como un baldado de agua fría la noticia de que la Contraloría General de la República (CGR) no podrá hacer exigible la deuda por 173.000 millones de pesos derivada del fallo con responsabilidad fiscal en el marco del escandaloso carrusel de la contratación en Bogotá, uno de los más vergonzosos episodios de corrupción en la historia del país.

Al analizar la sentencia proferida el pasado 18 de marzo por el Tribunal Administrativo de Cundinamarca a favor de Samuel Moreno Rojas, ex alcalde de Bogotá, en controversia con la CGR, y que decretó la nulidad del acto administrativo que ordenaba el paso de la mencionada deuda a favor del Estado, es necesaria una profunda reflexión sobre el alcance de estos procesos de responsabilidad fiscal como mecanismo jurídico para restablecer al patrimonio público el gran impacto económico que deja la corrupción en Colombia.

Prescripción

En la CGR se le dio el Radicado CD00257-IDU y fue adelantado contra 13 servidores públicos y 22 contratistas bajo el procedimiento verbal, con un número excesivo de audiencias (87 sesiones de audiencias de descargos y 13 sesiones de audiencia de decisión). Dado que el proceso se abrió el 17 de diciembre del 2010, la prescripción inicial se tendría hasta el 17 de diciembre del 2015. No obstante, con las suspensiones realizadas, el proceso finalizó el 20 de diciembre del 2016. Analizadas estas suspensiones, se encuentra que el órgano de control excedió en cinco meses el término máximo para adelantar el proceso.

Según la decisión del tribunal, el proceso de responsabilidad fiscal contra el exmandatario prescribió, pues se violó el artículo 9º de la Ley 610 del 2000 que, en expresión de la seguridad jurídica, establece un término de cinco años como plazo máximo para que el órgano de control, desde la apertura del proceso hasta el fallo, adelante la investigación.

Vencido ese plazo, el ente de control no profirió ninguna decisión de fondo y, en cambio, sí suspendió los términos sin justificación alguna, tal como lo desprende de la misma providencia: “Observa la Sala que si bien el expediente fue devuelto y recibido en la Contraloría General de la República el 19 de octubre de 2015 (…) sólo el 19 de abril de 2016 la Contraloría General de la República reanudó los términos procesales, sin que se advierta en el expediente alguna justificación para ello. Expresado en otros términos, no hay fundamentos normativos para sostener que durante ese interregno de tiempo (19 de octubre de 2015 a 19 de abril de 2016) se pueda considerar como legalmente aceptable la figura de la suspensión de términos, pues el lapso mencionado no se encuentra cobijado por las hipótesis del artículo 13 de la Ley 610 del 2000, a saber, recusación, impedimentos, fuerza mayor y caso fortuito”.

Es evidente que, por cuenta de un error formal, que no deja de ser menor, pues impacta la seguridad jurídica de los presuntos responsables fiscales a que se les adelante un proceso dentro de un término prudencial, proporcional y justo, la CGR vicia sus propios procedimientos como resarcidor del patrimonio público, lo cual le impide recuperar valiosos recursos que hoy, más que nunca, amortizarían las arcas públicas y demostrarían un verdadero compromiso del Estado en la lucha contra la corrupción.

Recuperadores de dinero

No hay que olvidar que la CGR y las contralorías departamentales tienen un rol único en virtud del artículo 267 de la Constitución Política, como recuperadores de dineros estatales que sean afectados por actuaciones irregulares de servidores públicos, trabajadores oficiales o particulares, lo que las distingue de otros órganos de control en cuanto a su naturaleza especial resarcitoria y no sancionatoria.

Dicho rol adquiere todavía más importancia en momentos en que el país se enfrenta a una emergencia económica que obliga a todos los organismos estatales a buscar los recursos necesarios para cubrir los costos derivados de la pandemia. Sin embargo, al evaluar el alcance de estas competencias de recaudo por parte de la CGR, salta a la vista que su gestión es deficiente y requiere de todo un esfuerzo institucional para mejorarla.

Desde las distintas etapas de control, empezando por la auditoría y pasando por el proceso de responsabilidad fiscal hasta llegar al proceso coactivo, la CGR cuenta con la regulación necesaria para detectar un daño al patrimonio y lograr un resarcimiento real y efectivo. No obstante, las cifras muestran una realidad muy distinta al anhelo normativo, pues los títulos ejecutivos a favor de la Nación en fallos de responsabilidad fiscal terminan en decisiones para enmarcar que no constituyen un ingreso real al patrimonio del Estado. Por el contrario, dejan en la impunidad algunos de los descalabros financieros más grandes que se han dado en el país.

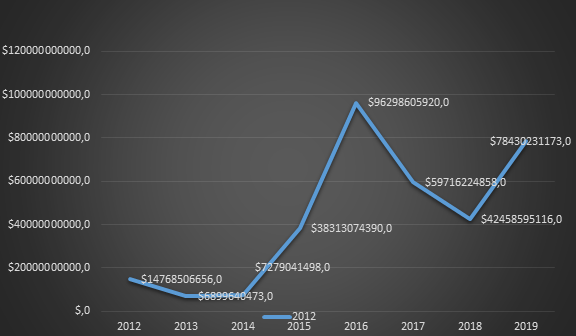

El recaudo real

En la gráfica Recaudo real de la CGR, se muestra el comportamiento del recaudo real, es decir, de los recursos que entraron al Tesoro Nacional con base en decisiones de la CGR[1].

Según esta imagen, se observa una mejora en el recaudo a partir del año 2016 y un descenso en los años 2017 y 2018. En el 2019, la tendencia cambia y hubo un aumento importante. Sin embargo, al comparar estas cifras con las cuantías declaradas dentro de los procesos de responsabilidad fiscal, observamos que estamos muy lejos de alcanzar un verdadero resarcimiento.

Inicialmente, tenemos los datos de la CGR desde el año 2012 hasta el 2019, según los cuales hubo 1.591 fallos con responsabilidad fiscal que involucran cuantías acumuladas por 3.033.369.919.860,64 pesos[2]. De esta cifra, solamente se ha recuperado un 11,34 %, equivalente a 344.163.920.084 pesos.

Lo anterior tiene varias causas que deben resolverse para que la CGR pueda mejorar su recaudo y lograr un aporte real a las finanzas públicas, gracias a su eficiente labor resarcitoria. Para ello, es necesario:

(i) Un uso efectivo y eficaz de las medidas cautelares que asegure el eventual fallo a favor de la CGR a través de decisiones proporcionales y razonables en el marco de una eventual declaratoria de responsabilidad fiscal. Al momento de proferirse, muchos fallos ya son letra muerta, por ejemplo, cuando los presuntos responsables fiscales se ponen a sí mismos en situación de iliquidez para evadir una eventual obligación patrimonial.

(ii) Un mejor manejo sustancial y procedimental de la responsabilidad fiscal y, en especial, una adecuada formación en el desarrollo de los procesos verbales, que permita iniciar, impulsar y llevar a cabo un proceso que pueda sobrevivir el control de legalidad por parte de los jueces contencioso administrativos. Dado que la CGR no entregó datos sobre el porcentaje de éxito en los procesos judiciales de nulidad y restablecimiento contra fallos con responsabilidad fiscal[3], vale la pena retomar las palabras de Carlos Felipe Córdoba, contralor general de la República, en la exposición de motivos del proyecto de ley que culminó con la expedición del Acto Legislativo 04 del 2019, en el que se establece un porcentaje del 45 % de pérdida en los procesos judiciales. Lo anterior significa que casi la mitad de los procesos que tramita la CGR y que son demandados son declarados nulos por los jueces de la República.

Hoy, más que nunca, cuando el país atraviesa una coyuntura de estrechez económica sin precedentes, la CGR debe hacer una autoevaluación seria y profunda que le permita optimizar las herramientas que tiene a disposición para mejorar el recaudo dentro de un proceso que respete las garantías del debido proceso y el derecho de defensa de sus intervinientes; que acate la normativa fiscal vigente y que lo haga con sentido de oportunidad. De otra forma, no será posible revertir el círculo vicioso en el que se invierten cuantiosos recursos económicos, humanos y tecnológicos, para lograr la declaración de una acreencia que, al final, por iliquidez del deudor o decaimiento en un control de legalidad, acaba convertida en un simple saludo a la bandera.

Recaudo real de la Contraloría General de la República

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!