Así pueden ponerse al día los contribuyentes con sus obligaciones tributarias

La Ley de Financiamiento incorporó beneficios para contribuyentes con obligaciones en mora, con procesos de determinación e imposición de sanciones en las distintas etapas de discusión y beneficios tributario para empresas de la economía naranja.Openx [71](300x120)

14 de Mayo de 2019

La Ley 1943 del 2018 o Ley de Financiamiento incorporó beneficios para contribuyentes con obligaciones en mora, con procesos de determinación e imposición de sanciones en las distintas etapas de discusión y para la normalización de activos omitidos y pasivos inexistentes. Igualmente, esta ley dispuso un incentivo tributario para empresas de economía naranja.

Para tal fin, durante el mes de mayo y hasta el 28 de junio, la Dian convocará a los contribuyentes mediante agendamiento, citaciones, visitas y correos masivos para que se acojan a los beneficios que se encuentran vigentes por un término perentorio. (Lea: Estas son las demandas contra la Ley de Financiamiento)

Con el objetivo de orientar a los contribuyentes interesados, la entidad habilitó 37 puntos de contacto en todo el país, con atención entre las 8:00 a. m. y la 1:00 p. m., la información de los puntos se encuentra publicada en el sitio web de la entidad.

Estos beneficios le permitirán al contribuyente, declarante, agente retenedor, responsable, deudor solidario, deudor subsidiario o garante que al 28 de diciembre del 2018 tenían obligaciones fiscales a cargo pagar el interés bancario corriente, certificado por la Superintendencia Financiera, para la modalidad de créditos de consumo y ordinario, más dos puntos porcentuales. (Lea: Procuraduría se pronuncia sobre regulación del ICA en Ley de Financiamiento)

De igual forma, quienes tenían dichas obligaciones fiscales a cargo al 28 de diciembre del 2018, que presten mérito ejecutivo, conforme lo establece el artículo 828 del Estatuto Tributario, pueden solicitar ante las dependencias de cobranzas de la respectiva dirección seccional la aplicación del principio de favorabilidad en materia sancionatoria.

Sumado a lo anterior, los contribuyentes a quienes se les hayan proferido actos administrativos tales como pliego de cargos, requerimientos especiales, resoluciones sanción o liquidaciones oficiales pueden acogerse al beneficio de interés de mora reducido, para lo cual podrán aceptar total o parcialmente las modificaciones propuestas por la administración, además de reducir la sanción de inexactitud. (Lea: Dian anuncia implementación de RUT digital)

Así mismo, la Dian hizo un especial llamado a los declarantes del impuesto de renta que hayan omitido activos o incluido pasivos inexistentes, para que presenten la declaración complementaria de normalización, evitando sanciones de tipo penal. Este beneficio aplica igualmente para quienes ajusten el valor declarado de sus activos. El plazo vence el 25 de septiembre del 2019.

A su vez, los agentes de retención y responsables de los impuestos nacionales, los usuarios aduaneros y del régimen cambiario a quienes se les haya notificado, antes del 28 de diciembre del 2018, requerimiento especial, liquidación oficial, pliegos de cargos, resolución de imposición de sanción, resolución de recursos de reconsideración, podrán pactar con la entidad, hasta el 31 de octubre del 2019, un porcentaje de las sanciones actualizadas e intereses de mora, dependiendo de la etapa en que se encuentre el proceso, siempre y cuando se corrija su declaración privada, pague el 100 % del impuesto o tributo a cargo, o del menor saldo a favor propuesto o liquidado, y el restante de las sanciones e intereses.

Por último, los contribuyentes, agentes de retención y responsables de los impuestos nacionales, los usuarios aduaneros y del régimen cambiario que hayan presentado demanda de nulidad y restablecimiento del derecho ante la jurisdicción de lo contencioso administrativo podrán conciliar un porcentaje del valor de las sanciones actualizadas e intereses, según el caso, discutidos contra liquidaciones oficiales y resoluciones de sanción, dependiendo de la instancia en que se encuentre el proceso, mediante solicitud presentada ante la Dian, la cual se debe presentar hasta el 30 de septiembre del 2019.

El listado de puntos de contacto habilitados se encuentra publicado en www.dian.gov.co o en este enlace dispuesto para tal fin.

Reglamentarían incentivo tributario para empresas de la economía naranja

Por otra parte, el artículo 79 de la Ley 1943 del 2018 modificó el artículo 235-2 del Estatuto Tributario, al establecer en su numeral primero como rentas exentas las provenientes del desarrollo de industrias de valor agregado tecnológico y actividades creativas, por un término de siete años.

El Ministerio de Hacienda publicó un proyecto de norma para reglamentar dicho beneficio, se señala allí el listado de actividades que se entenderán como industrias de valor agregado tecnológico y actividades creativas, entre ellas la fabricación de joyas, bisutería y artículos conexos; edición de libros; edición de programas de informática (software); actividades de fotografía; creación literaria; creación musical; creación teatral y actividades de bibliotecas y archivos, entre otras.

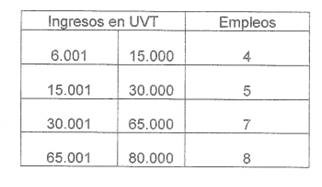

También propone el número mínimo de empleos que deberán generar las empresas para mantener el beneficio. Deberán acreditar la contratación directa, a través de contrato laboral, de un mínimo de empleados con vocación de permanencia, que desempeñen funciones relacionadas directamente con la actividad considerada como de valor agregado tecnológico o creativa, de conformidad con la siguiente tabla:

En cuanto al monto de inversión, explica que el contribuyente deberá acreditar un mínimo de inversión de 4.400 UVT, en un plazo máximo de tres años, y, finalmente, se ocupa de la acreditación de condiciones para la procedencia de la renta exenta.

La entidad recibirá comentarios sobre la propuesta hasta el próximo 22 de mayo, a través de su sitio web.

Dian, Comunicado; Minhacienda, proyecto de norma, May. 10/19.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!