IMPORTANTE: Comienzan a vencer los plazos para declarar y pagar el impuesto de renta

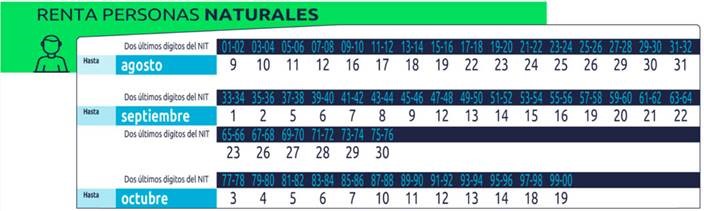

Hoy martes, 9 de agosto, inicia con las cédulas terminadas en 01-02 y se extenderá hasta el 19 de octubre, con aquellas que tienen como últimos dos dígitos 99-00.Openx [71](300x120)

09 de Agosto de 2022

Acatando lo establecido en el Decreto 1778/21, en el cual se establece el calendario tributario, a partir de hoy martes 9 de agosto inicia el plazo para que las personas naturales presenten la declaración y cancelen, en una sola cuota, el valor a pagar por concepto del impuesto sobre la renta y complementarios por el año gravable 2021.

Según la Dirección de Impuestos y Aduanas Nacionales (DIAN), serán 4,5 millones de ciudadanos que deberán realizar este proceso tributario, de acuerdo con las fechas estipuladas y los últimos dos dígitos del documento de identificación. En el caso de este martes, se vence el plazo para las personas cuyos dos últimos dígitos terminan en 01 o 02; el miércoles, para los números 03 y 04; el jueves, para el 05 y 06 y el viernes, para el 07 y 08.

¿Cuáles son los topes y quienes no deben declarar renta?

a) No serán responsables del impuesto a las ventas – IVA los asalariados cuyos ingresos brutos provengan por lo menos en un 80 % de pagos originados en una relación laboral o legal y reglamentaria, siempre y cuando en relación con el año gravable 2021 se cumplan la totalidad de los siguientes requisitos adicionales:

- Que el patrimonio bruto en el último día del año gravable 2021 no exceda de 4.500 UVT ($ 163.386.000).

- Que los ingresos brutos sean inferiores a 1.400 UVT ($ 50.831.000).

- Que los consumos mediante tarjeta de crédito no excedan de 1.400 UVT ($ 50.831.000).

- Que el valor total de compras y consumos no supere las 1.400 UVT ($ 50.831.000).

- Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras, no excedan de 1.400 UVT ($ 50.831.000).

b) Las personas naturales y sucesiones ilíquidas residentes en el país, siempre y cuando, en relación con el año 2021, cumplan la totalidad de los siguientes requisitos:

- Que el patrimonio bruto en el último día del año gravable 2021 no exceda de 4.500 UVT ($ 163.386.000).

- Que los ingresos brutos del respectivo ejercicio gravable no sean iguales o superiores a 1.400 UVT ($ 50.831.000).

- Que los consumos mediante tarjeta de crédito no excedan de 1.400 UVT ($ 50.831.000).

- Que el valor total de compras y consumos no supere las 1.400 UVT ($ 50.831.000).

- Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras no excedan de 1.400 UVT ($ 50.831.000).

c) Las personas naturales o jurídicas extranjeras, sin residencia o domicilio en el país, cuando la totalidad de sus ingresos hubieren estado sometidos a la retención en la fuente de que tratan los artículos 407 a 409 del Estatuto Tributario y dicha retención en la fuente les hubiere sido practicada.

d) Las personas naturales o jurídicas que pertenezcan al régimen simple de tributación.

e) Declaración voluntaria del impuesto sobre la renta. El impuesto sobre la renta y complementarios, a cargo de los contribuyentes no obligados a declarar, es el que resulte de sumar las retenciones en la fuente por todo concepto que deban aplicarse a los pagos o abonos en cuenta, según el caso, realizados al contribuyente durante el respectivo año o periodo gravable.

f) Las personas naturales residentes en el país a quienes se les haya practicado retención en la fuente y que de acuerdo con las disposiciones del Estatuto Tributario no estén obligadas a presentar declaración del impuesto sobre la renta podrán presentarla. Dicha declaración produce efectos legales y se regirá por lo dispuesto en el Libro I del mismo Estatuto.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!