Así operarán los beneficios para impuestos de Bogotá

Para aliviar la situación económica de los deudores, los contribuyentes, responsables, agentes retenedores y demás obligados pueden acceder a varios beneficios en impuestos, tasas, contribuciones y multas pendientesOpenx [71](300x120)

11 de Junio de 2020

A través de la Circular Interna 11, la Secretaría de Hacienda de Bogotá explicó el procedimiento para acogerse a los beneficios y aplicar el artículo 7° del Decreto Legislativo 678 del 2020.

Esta norma estableció las medidas para la gestión tributaria, financiera y presupuestal de las entidades territoriales, en el marco de la emergencia sanitaria declarada; en particular se regula la recuperación de cartera a favor de las entidades territoriales.

Así las cosas, con el fin de que las entidades territoriales generen mayor liquidez, tanto como para aliviar la situación económica de los deudores, los contribuyentes, responsables, agentes retenedores y demás obligados accederán a los siguientes beneficios en relación con los impuestos, tasas, contribuciones y multas pendientes de pago a la entrada en vigencia del Decreto 678:

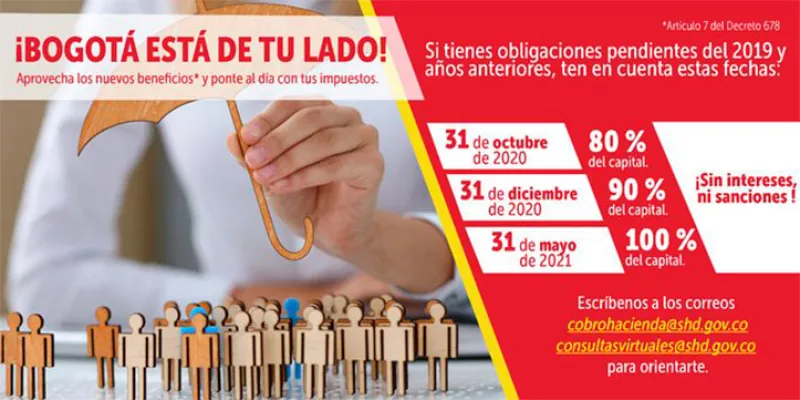

- Hasta el 31 de octubre de 2020 se pagará el 80 % del capital sin intereses ni sanciones.

- Entre el 1 de noviembre de 2020 y hasta el 31 diciembre se pagará el 90 % del capital sin intereses ni sanciones.

- Entre el 1 de enero de 2021 y hasta el 31 de mayo de 2021 se pagará el 100 % del capital sin intereses ni sanciones.

✍️ Para ponerte al día con tus #ImpuestosBogotá ten en cuenta estos beneficios y los plazos para hacerlo. #BogotáEstáDeTuLado pic.twitter.com/4f9V2TBGrb

— Hacienda Bogotá (@HaciendaBogota) June 5, 2020

Lineamientos

El citado artículo aplica a los deudores, contribuyentes, responsables, agentes retenedores y demás sujetos de obligaciones tributarias por concepto de impuestos y multas, indistintamente de su naturaleza.

Obligaciones tributarias

- Obligaciones determinadas en actos administrativos en firme que constituyen títulos ejecutivos.

- Obligaciones que tienen títulos ejecutivos en proceso de cobro (declaraciones, y facturas).

- Obligaciones respecto de las cuales no se han iniciado procesos de determinación (contribuyentes omisos).

- Obligaciones respecto de las cuales los deudores o contribuyentes deseen corregir voluntariamente sus obligaciones (contribuyentes inexactos).

- Obligaciones en proceso de determinación oficial en sede administrativa (emplazamiento para declarar, liquidación de aforo LOA, requerimiento especial, liquidación de revisión LOR y recurso de reconsideración) o en sede judicial (nulidad y restablecimiento del derecho).

Multas

Las multas se dividen en:

- Multas no tributarias determinadas en actos administrativos en firme (títulos ejecutivos de cobro y obligaciones en proceso de cobro).

- Multas no tributarias que se encuentren en discusión en sede administrativa y judicial, y su aplicación dará lugar a la terminación de los respectivos procesos.

Trámite

Los deudores, contribuyentes, responsables y agentes retenedores que a la entrada en vigencia del decreto presenten omisión en algunos de los impuestos administrados por la Dirección de Impuestos de Bogotá, incluso aquellos sobre los cuales la administración tributaria haya expedido emplazamiento para declarar, deberán presentar una declaración con pago, utilizando el formulario establecido para cada impuesto liquidando el valor a pagar antes indicado del 80 %, 90 % y 100 %.

De igual forma, sujetos que presenten inexactitud en algunos de los impuestos administrados y deseen de forma voluntaria corregirla, incluso aquellos a quienes se les ha proferido emplazamiento para corregir o requerimiento especial, deberán corregirla con el pago utilizando el formulario para cada impuesto, de acuerdo a las reglas y los porcentajes indicados.

La circular también precisa lo concerniente a los deudores de obligaciones tributarias y multas con títulos ejecutivos y actos administrativos en firme; los deudores, contribuyentes, responsables y demás obligados con obligaciones en proceso de discusión en sede judicial y en sede administrativa.

#TenEnCuenta ? Si tienes un embargo por #ImpuestosBogotá podrás pagar tus deudas sin sanciones, ni intereses. #BogotáEstáDeTuLado pic.twitter.com/CCMRZon8OB

— Hacienda Bogotá (@HaciendaBogota) June 5, 2020

Beneficios

El agente retenedor, como particular, cumple una función pública que busca facilitar el recaudo a favor del Estado, imponiéndole la obligación de retener parte del dinero pagado por el contribuyente directo al momento de realizar una operación gravada con los impuestos distritales.

Acorde con ello, y teniendo en cuenta que el Decreto 678 justifica los beneficios como una herramienta que le permite aliviar a los contribuyentes el impacto negativo que se puede generar en su capacidad de pago producto de la emergencia sanitaria y toda vez que el dinero retenido corresponde a un porcentaje del valor cancelado por la actividad o servicio prestado que en ningún momento sale de su patrimonio, se considera que estos sujetos podrán acceder a los beneficios teniendo en cuenta lo siguiente:

- Los agentes retenedores que sean omisos, inexactos, tengan en firme un título ejecutivo o se encuentren en la etapa de discusión en sede administrativa o judicial podrán acceder a los beneficios de rebaja de la totalidad de las sanciones e intereses siempre que cancelen el 100 % del capital adeudado hasta el 31 de mayo del 2021.

#Importante Si tienes deudas de #ImpuestosBogotá de 2019 y años anteriores, llegó el momento de ponerte al día con la ciudad #BogotáEstáDeTuLado pic.twitter.com/b9ebACR61i

— Hacienda Bogotá (@HaciendaBogota) June 5, 2020

Responsabilidades

Adecuación tecnológica: la Dirección Distrital de Impuestos y Dirección de Informática y Tecnología debe

- Adecuar los liquidadores para que los deudores, contribuyentes, responsables, agentes retenedores y demás obligados puedan acceder a los formularios y recibos de pago con las condiciones establecidas.

- Parametrizar la cuenta corriente para que los pagos realizados por los obligados deudores indicados se apliquen automáticamente reflejando saldo cero (0).

- Habilitar los medios de pago electrónicos que faciliten el acceso de los contribuyentes y deudores a las medidas adoptadas en la norma citada.

Gestión de procesos: la Dirección de Impuestos de Bogotá y Dirección Distrital de Cobro debe

- Promover entre los deudores, los contribuyentes, responsables, agentes retenedores y demás obligados la forma y los plazos para acceder los beneficios.

- Proporcionarles a los sujetos indicados los recibos de pago que le permitan acceder al beneficio de cartera ya mencionado.

- Coadyuvar en el diseño de acciones de información, educación y comunicación para la promoción de este beneficio para la recuperación de cartera.

- Terminar con oportunidad los procesos de los sujetos indicados que accedan al beneficio.

Secretaria Distrital de Hacienda, Circular Interna 11, jun. 4/20.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!