Radican proyecto de reforma tributaria, descargue el texto oficial

El ministro de Hacienda, José Antonio Ocampo, explica el alcance de la propuesta y socializa cada punto del articulado.Openx [71](300x120)

08 de Agosto de 2022

Luego de semanas de especulación sobre el contenido de lo que será la reforma tributaria del recién posesionado Gobierno de Gustavo Petro, a esta hora se realiza el acto de radicación del proyecto de ley ante la Cámara de Representantes.

El Presidente de la República, en su discurso de posesión, dio elementos si se quiere filosóficos de la iniciativa, como que desea “llevar una parte de la riqueza de las personas que más tienen y más ganan para abrirle las puertas de la educación a toda la niñez y la juventud, no debe ser mirado como un castigo o un sacrificio. Es simplemente el pago solidario que alguien afortunado hace a una sociedad que le permite y le garantiza la fortuna. La solidaridad está en el impuesto que paga el que puede pagarlo y en el gasto del Estado que va a quienes lo necesitan por su infancia, por su juventud, por su vejez”.

En este momento, el ministro de Hacienda, José Antonio Ocampo, aterriza este enfoque en lo que significará técnicamente los cambios a las normas tributarias. Se espera un recaudo de $ 25,9 billones.

Estos son los puntos centrales de la propuesta

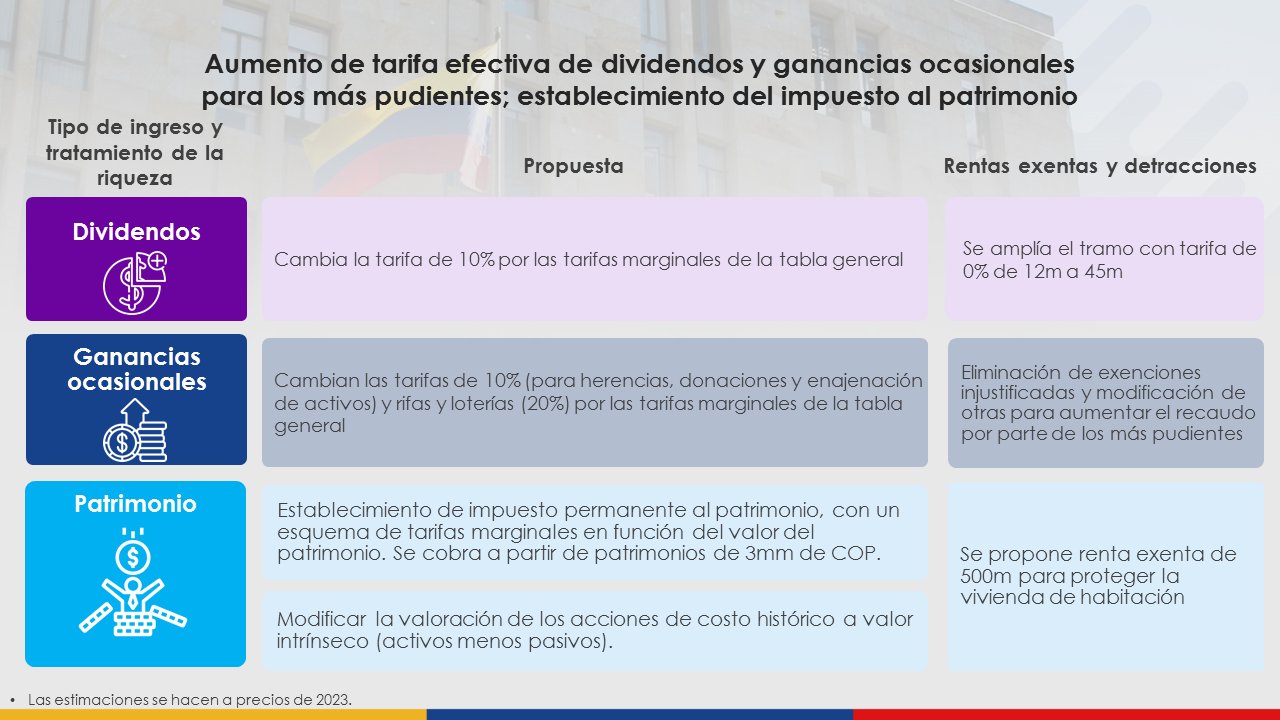

Personas naturales

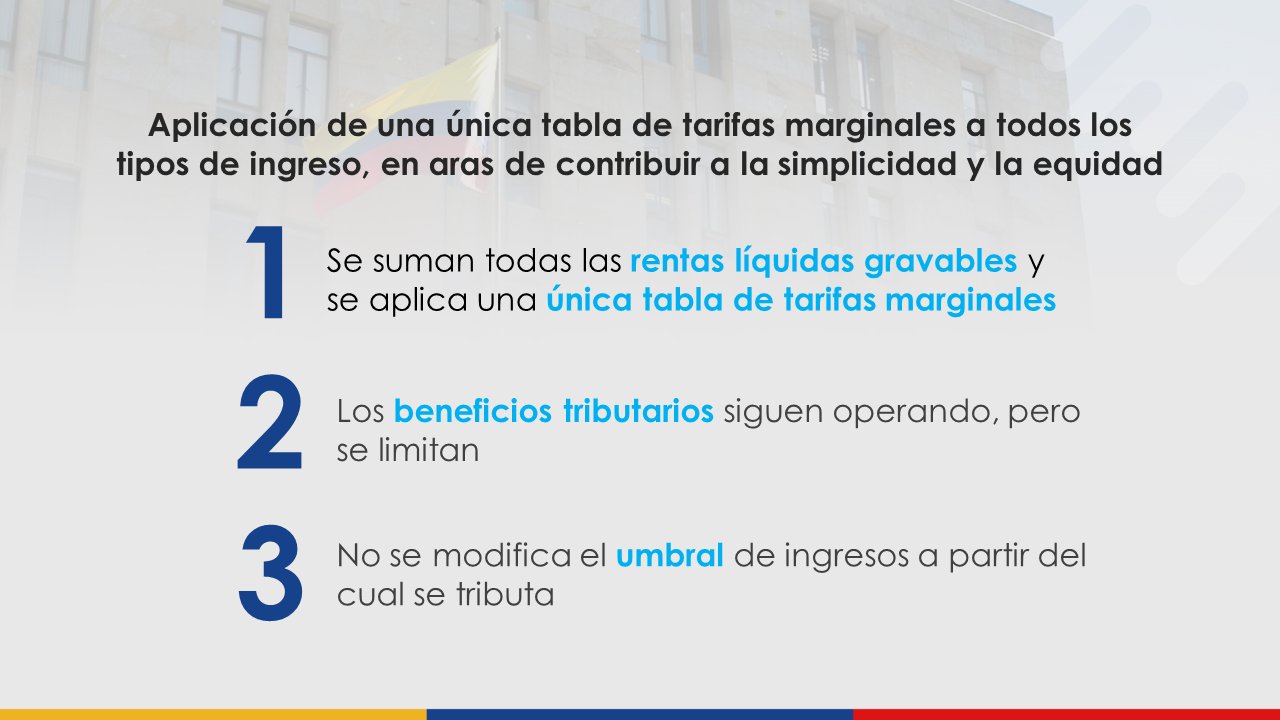

Se rediseña el proceso para calcular el impuesto de renta a cargo de personas naturales (IRPN):

Cada componente del IRPN, que incluye la cédula general, la cédula de pensiones, la cédula de dividendos y las ganancias ocasionales, mantendrá su proceso de depuración independiente.

ii. Cada proceso de depuración se realizará hasta obtener la renta líquida gravable (RLG).

iii. Se sumarán las rentas líquidas gravables de cada componente del IRPN.

iv. Al valor resultante de la suma de las RLG se le aplicará la tabla de tarifas marginales que actualmente existe para la cédula general, para calcular así el impuesto a cargo total del IRPN.

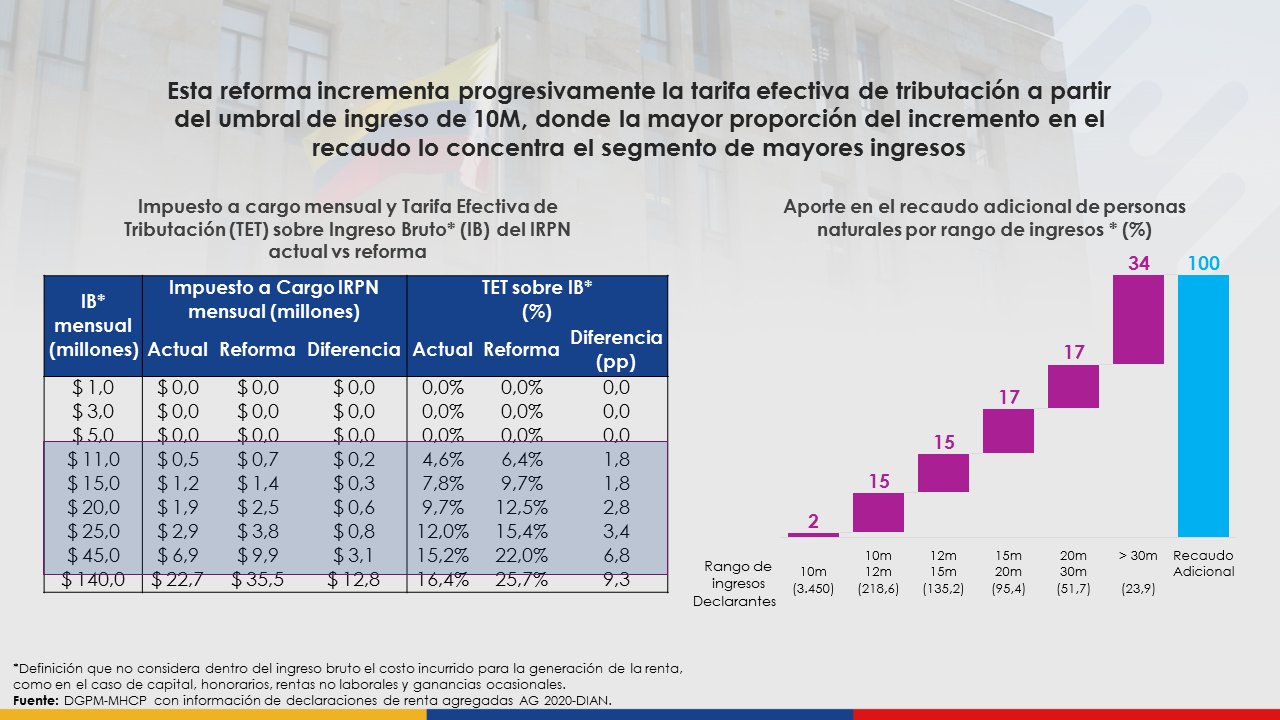

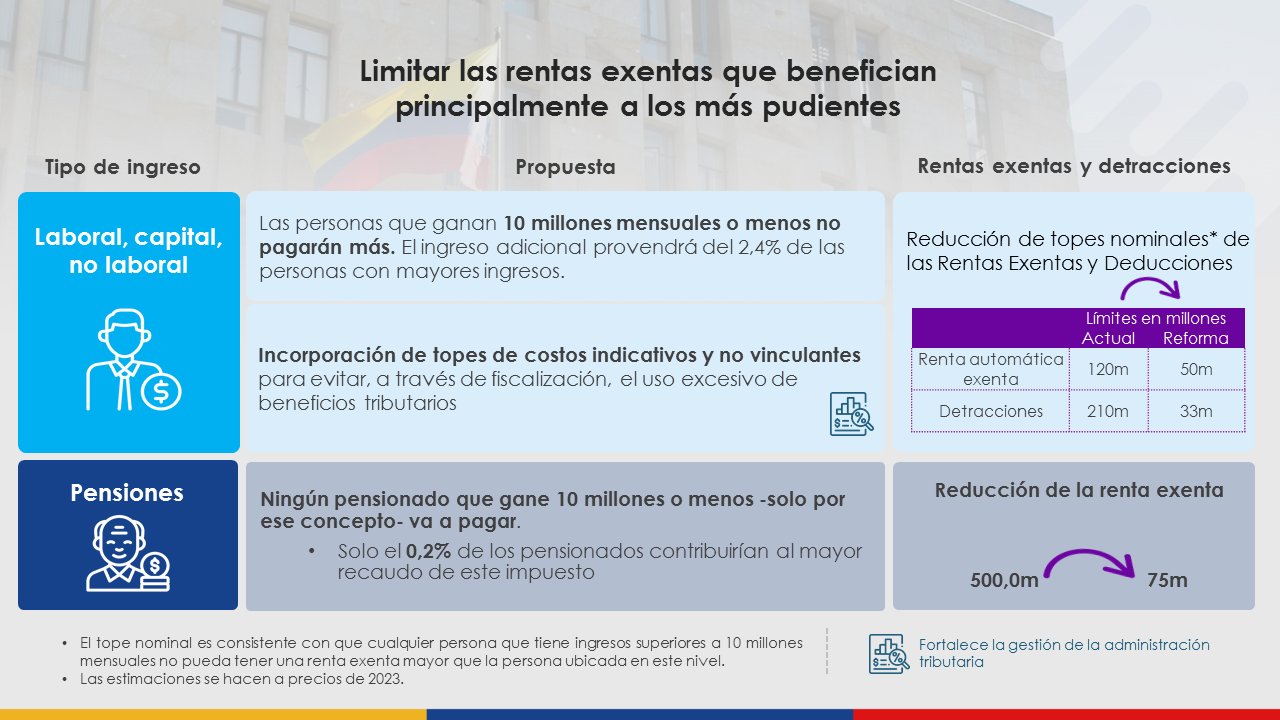

Habría modificación en materia de topes y detracciones para las cédulas general y de pensiones, así como de las ganancias ocasionales

Un contribuyente del renta con ingresos brutos mayores a 10 millones mensuales no tendría renta exenta superior a este umbral. El Gobierno cree que así se evita que los contribuyentes de mayores ingresos puedan acceder a beneficios tributarios que erosionen su base y, de esta manera, reducir de manera indiscriminada su impuesto a cargo.

Se contempla la disminución de:

i) Renta exenta de pensiones de 12.000 UVT a 1.790 UVT anuales.

ii) Tope nominal de la renta exenta de 25 % de los ingresos laborales de 2.880 UVT a 790 UVT anuales.

iii) Tope nominal de las rentas exentas y deducciones de la cédula general de 5.040 UVT a 1.210 UVT, pero manteniendo el límite del 40 %.

Se propone reducir la renta exenta de pensiones de 12.000 UVT a 1.790 UVT anuales reconociendo que bajo el Régimen de Prima Media (RPM) y el Régimen

de Ahorro Individual con Solidaridad (RAIS) la pensión mensual máxima reglamentada es de 25 SMMLV, lo que hace que, en la práctica, todas las pensiones tengan un tratamiento 100 % exento en el Estatuto Tributario actual.

Ganancia ocasional

Por otro lado, se propone sobre este tema:

i) Eliminar de las ganancias ocasionales no gravables a las utilidades provenientes de la venta de acciones de una empresa que cotiza en la Bolsa de Valores de Colombia, cuando dicha enajenación no represente más del 10 %.

ii) Eliminar la renta exenta de los premios por conceptos de apuestas y concursos hípicos o caninos, junto con loterías y juegos de azar, correspondiente a una exención actualmente vigente de 410 UVT y 48 UVT, respectivamente.

La propuesta reconoce la diferencia de heredar o recibir una donación de un activo en un contexto de bajos ingresos frente a uno de altos ingresos, o si el activo tiene un mayor o menor grado de liquidez.

Así, solo la persona que disponga de una herencia o donación de una vivienda urbana o rural cuyo valor equivalga a un patrimonio similar al de un contribuyente que recibe ingresos mensuales por más de 10 millones, deberá tributar más; sin embargo, contará con una renta exenta que pasaría de 7.700 a 13.000 UVT, considerando la unificación de las rentas líquidas y la base gravable.

Para el caso de los bienes inmuebles diferentes a vivienda, estos tendrán una exención correspondiente al 50% de la asignada a vivienda (6.500 UVT), reconociendo el principio de capacidad de pago y el nivel de iliquidez de estos inmuebles. Respecto al resto de activos, estos contarán con una exención de 25% de la asignada a vivienda (3.250 UVT) -consistente con la renta exenta que aplica para los rendimientos financieros de la indemnización de seguros de vida-.

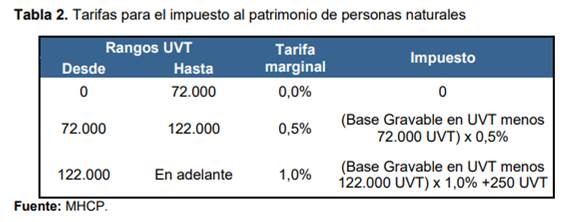

Impuesto permanente al patrimonio para personas naturales

Este tributo, a diferencia del impuesto al patrimonio que estuvo vigente en 2019, 2020 y 2021, mejora la progresividad, al utilizar tarifas marginales, al mismo tiempo que favorece su fiscalización.

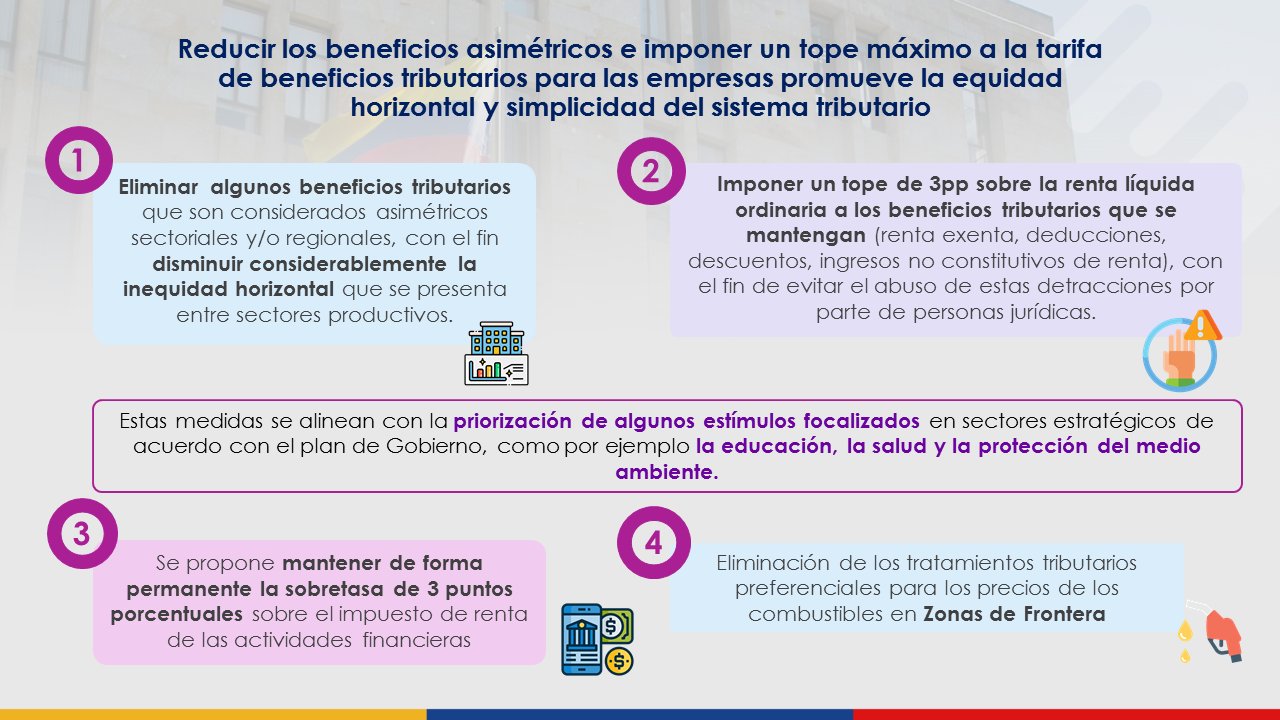

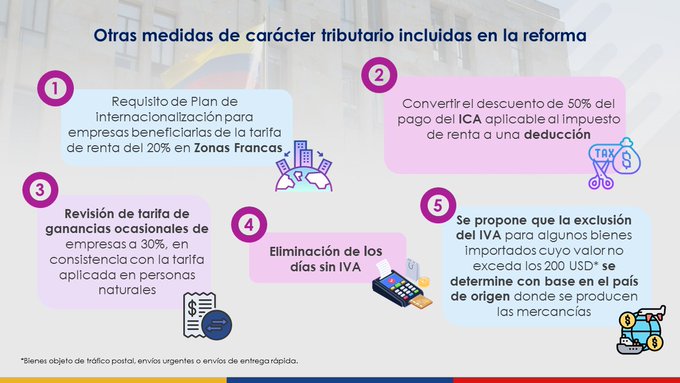

Zonas francas

En relación con el tratamiento preferencial en el impuesto de renta y complementarios al cual pueden acceder los usuarios de zonas francas, la propuesta pretende incentivar las exportaciones. Así, los usuarios deben contar con un plan de internacionalización aprobado y vigente para poder ser beneficiarios del tratamiento diferencial en materia de tarifa del impuesto de renta (20 %) respecto a la tarifa general del impuesto de renta y complementarios (35 %).

Sobretasa financiera a instituciones financieras

La sobretasa financiera a instituciones financieras ya existe, se mantendría en 3 pp adicionales sobre la tarifa del impuesto de renta vigente a los contribuyentes que

actualmente se encuentran sometidos, aunque se propone modificar su temporalidad de tal manera que esté vigente en ese nivel de forma permanente.

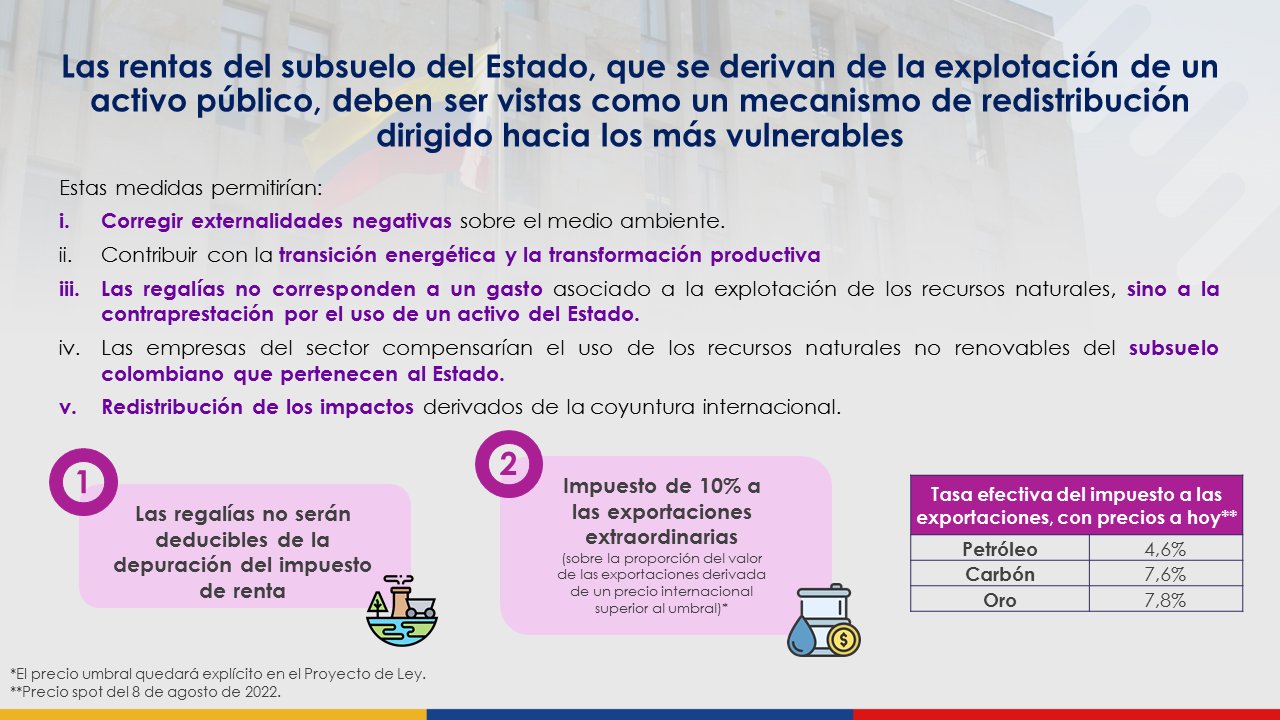

Eliminación de deducibilidad de regalías

Dentro de las medidas contenidas en esta iniciativa legislativa se encuentra la modificación de artículo 115 del Estatuto Tributario, de tal manera que las regalías pagadas por las empresas por el desarrollo de actividades de producción minera y petrolera no serán deducibles para efectos de la determinación de la renta líquida gravable del impuesto de renta y complementarios.

Impuesto sobre las exportaciones de petróleo crudo, carbón y oro

Se establecería un impuesto sobre las exportaciones de petróleo crudo, carbón y oro, alineado con los objetivos de transformación productiva enmarcados en el proceso de transición energética y sostenibilidad ambiental.

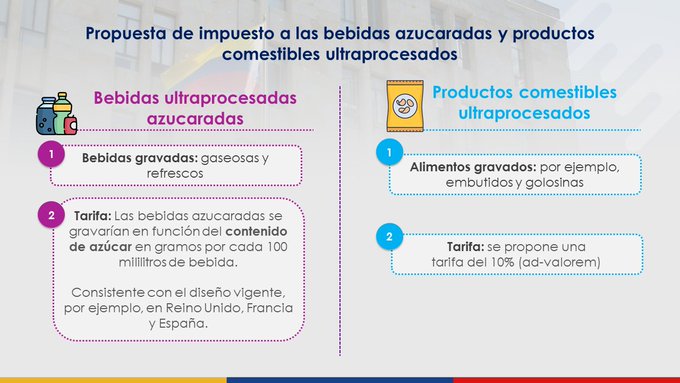

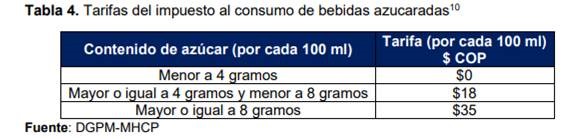

Impuestos saludables y ambientales

Se propone un impuesto a las bebidas azucaradas y a los alimentos ultraprocesados y con alto contenido de azúcares añadidos.

El hecho generador del impuesto correspondería a la producción y consecuente primera venta o importación de bebidas. La base gravable del impuesto correspondería al contenido de azúcar en gramos (g) por cada 100 mililitros (ml), mientras que la tarifa se define a partir de tres categorías asociadas a la cantidad de azúcar incorporada en cada una de las bebidas.

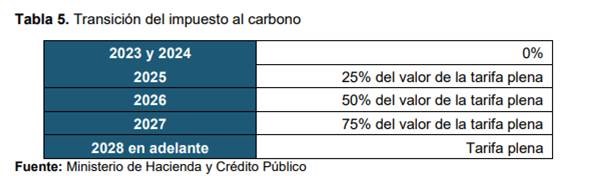

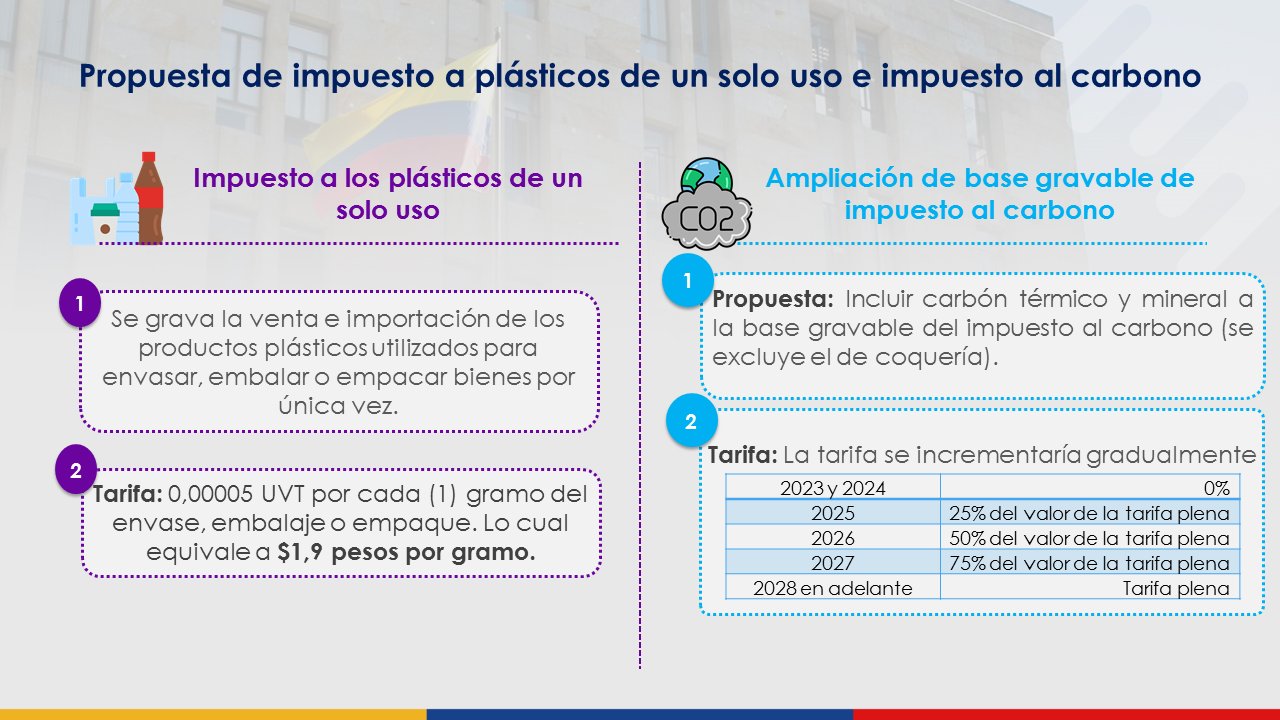

Impuesto al carbono

Se plantea la modificación al impuesto al carbono, creado mediante la Ley 1819 del 2016.

Se propone modificar la base de este impuesto, gravando la venta, importación y retiro del carbón térmico, y manteniendo excluido el carbón que es utilizado en coquerías.

Cambiaría la base de este impuesto y se haría el cambio de manera gradual.

Impuesto a los plásticos de un solo uso

Será de 0,00005 UVT por cada gramo del envase a los plásticos de un solo uso, el cual grava la venta e importación de los productos plásticos utilizados para envasar, embalar o empacar bienes por única vez.

Este nuevo impuesto no sustituirá el impuesto al uso de bolsas plásticas del artículo 512-15 del Estatuto Tributario, por lo que los dos impuestos funcionarán conjuntamente. Lo anterior considerando que el impuesto a bolsas plásticas busca disminuir el consumo de estas en la venta final, mientras que el impuesto a plásticos de un solo uso desincentiva el consumo de los productores y fabricantes que utilizan este producto como insumo en sus procesos productivos.

Eliminación días sin IVA

El artículo 37 de la Ley 2155 de 2021 establece la incorporación de tres días sin IVA al año. El ministro Ocampo pide derogar esta medida para garantizar la correcta asignación de los recursos públicos hacía los hogares con mayores necesidades.

Ingreso base de cotización de los independientes

Se fijaría por ley como base de cotización el 40 % del ingreso total de los trabajadores independientes. Es un ajuste importante ante el vacío jurídico que existe.

El Ejecutivo defiende que los ingresos no laborales y los honorarios tienen una naturaleza diferente frente a los ingresos laborales o de capital.

Y es que en los casos de dos personas con el mismo ingreso proveniente de fuentes distintas el dependiente comparte la obligación de cotización a seguridad social con su empleador mientras el independiente debe asumir la totalidad de la cotización.

En este sentido, una diferenciación en el monto del ingreso total sobre el cual se calculan los ingresos base de cotización permite ajustar las diferencias en la carga que deben asumir las personas frente a los pagos de seguridad social.

Descargue el texto oficial de la reforma en el documento adjunto a esta nota.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!