¿Es el proyecto de “borrón y cuenta nueva” una salida a la crisis de los deudores?

Ámbito Jurídico consultó a varios expertos que dieron su opinión ante el proyecto, al cual le falta un debate para convertirse en ley.Openx [71](300x120)

12 de Mayo de 2020

Un solo debate le falta al proyecto denominado ‘Borrón y cuenta nueva’ para convertirse en ley de la República. Esta propuesta, cuyos ponentes son los senadores David Barguil y Luis Fernando Velasco, entre otros, busca modificar y adicionar la Ley Estatutaria 1266 del 2008 y dictar disposiciones generales de hábeas data con relación a la información financiera, crediticia, comercial, de servicios y la proveniente de terceros países.

Resumen de la iniciativa

Según el texto, la información de carácter positivo permanecerá de manera indefinida en los bancos de datos de los operadores de información. Los datos cuyo contenido haga referencia al tiempo de mora, tipo de cobro, estado de la cartera y, en general, aquellos referentes a una situación de incumplimiento de obligaciones se regirán por un término máximo de permanencia, vencido el cual deberá ser retirada de los bancos de datos por el operador, de forma que los usuarios no puedan acceder o consultar dicha información.

El término de permanencia de esta información será igual al tiempo de mora, máximo dos años, contados a partir de la fecha en que sean pagadas las cuotas vencidas o sea extinguida la obligación.

Por el contrario, el dato negativo y los datos cuyo contenido hagan referencia al tiempo de mora, tipo de cobro, estado de la cartera y, en general, aquellos datos referentes a una situación de incumplimiento de obligaciones caducarán una vez cumplido el término de cinco años, contados a partir del momento en que entre en mora la obligación, cumplido este término deberán ser eliminados de la base de datos.

Lo anterior toda vez que no se hayan iniciado acciones de cobro judicial, caso en el cual el dato caducará de inmediato, una vez terminado el proceso.

En las obligaciones inferiores o iguales al 20 % de un salario mínimo legal mensual vigente, el dato negativo solo será reportado después de cumplirse con al menos dos notificaciones, de las cuales una deberá hacerse 20 días antes de generarse el reporte.

Así mismo, entre otras cosas, toda información negativa o desfavorable que se encuentre en bases de datos y se relacione con calificaciones, récord (scorings-score) o cualquier tipo de medición financiera, comercial o crediticia deberá ser actualizada de manera simultánea con el retiro del dato negativo o con la cesación del hecho que generó la disminución de la medición.

La iniciativa también afirma que se debe reportar la información negativa de los titulares, máximo 18 meses después de hacerse exigible la obligación.

Según la iniciativa, las peticiones o reclamos deberán resolverse dentro de los 15 días hábiles siguientes a la fecha de su recibo. Si en ese lapso no se ha dado pronta resolución, se entenderá, para todos los efectos legales, que la respectiva solicitud ha sido aceptada (silencio administrativo positivo).

Defensa de la iniciativa

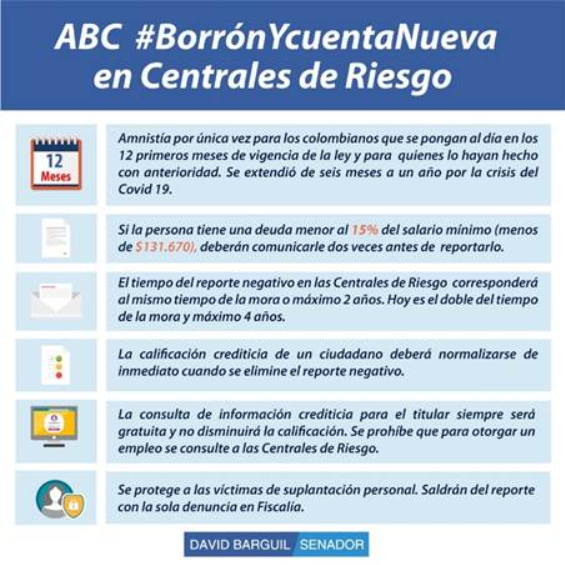

El congresista David Barguil asegura que esta iniciativa es de gran importancia, toda vez que ayudará a la reactivación de la economía del país, puesto que millones de colombianos que se ponen al día en sus créditos vencidos y salen del reporte negativo de las centrales de riesgo durante los 12 meses siguientes pueden nuevamente acceder a un crédito formal. Ello debido al restablecimiento de su calificación y toda vez que “quedan cero kilómetros”.

La idea es sacar de ese reporte a muchas personas y darles la oportunidad de no tener la necesidad de acudir a un "paga diario" o un "gota gota", enfatizó.

Además, la iniciativa establece que si la persona tiene una deuda menor al 15 % del salario mínimo, esto es, menos de $ 131.670, debe ser notificada dos veces antes de ser reportada en las centrales de riesgo, con la finalidad de que tenga tiempo para pagar y evitar que lo reporten.

También afirmó que dicho proyecto protege a las víctimas de suplantación personal por medio de un procedimiento especial, para que puedan ejercer el derecho al hábeas data y mantener su buen nombre.

Así las cosas, no es necesario esperar la decisión del proceso judicial por estafa, el cual puede durar 8 o 10 años, sino que basta con la sola denuncia de suplantación ante la Fiscalía para salir del reporte negativo en las bases de centrales de riesgo y solo se le deja una anotación de que fue víctima de estafa.

Objeciones al proyecto

Para el abogado Julio José Orozco, experto en Derecho Público y Comercial, la iniciativa pondrá el crédito más lejos de lo que hoy está a órdenes de los ciudadanos de estratos bajo y medio, y más de las pymes.

Según Orozco, es inconveniente el proyecto de ley, pues vende una falsa ilusión a los ciudadanos y a las pymes, quienes ya de por sí se encuentran en aprietos respecto de sus obligaciones versus sus oportunidades de acudir al crédito.

Por su parte, Ernesto Forero Fernández de Castro, abogado con práctica en Derecho Comercial y Corporativo, Marítimo y Portuario, indicó que si bien el proyecto incorpora algunas disposiciones que resultan convenientes, como la eliminación del dato negativo en caso de suplantación, corresponden a incorporaciones legales de desarrollos jurisprudenciales de la Corte Constitucional que son actualmente exigibles sin necesidad de una expresa consagración legislativa.

A su juicio, este proyecto consagra un completo arsenal para el deudor incumplido. Así, quien pretenda incumplir sus obligaciones financieras encontrará en este proyecto las herramientas adecuadas para hacerlo sin ser reportado, en perjuicio del interés general.

Igualmente indicó que para que una persona pueda ser reportada como deudora incumplida deberá ser notificada previamente en dos ocasiones y su reporte negativo deberá ser eliminado de las bases de información en máximo dos años siguientes al pago definitivo de la deuda y, en cualquier caso, tal reporte será definitivamente eliminado en un término de cinco años, así cuente su acreedor con la acción legal para exigir su cumplimiento.

Bajo su óptica, lo anterior afectará la veracidad de la información consultada por las entidades, pues no evidenciará la existencia de deudas aun exigibles. Finalmente, el proyecto contiene “la jugosa cereza de un periodo de transición durante el cual los deudores incumplidos podrán hacer desaparecer de las bases de datos su registro negativo, a cambio de ser reportados durante un periodo de seis meses siguientes al pago de la obligación incumplida”.

Impedir la construcción de información crediticia completa y veraz, así como exigir trámites administrativos (como la doble notificación al deudor incumplido) impacta directamente el valor agregado de este tipo de emprendimientos, los cuales buscan a través de la estandarización y simplificación de sus procesos atrapar ahorros para luego trasladarlos a las tasas de colocación.

Frente a dicha iniciativa “borrón y cuenta nueva”, el abogado, exdirector de la Comisión de Regulación de Comunicaciones y exsuperintendente de la SIC, Pablo Márquez, indicó que dos medidas han llamado especialmente la atención:

(i) La disminución del tiempo de permanencia en centrales de riesgo del dato negativo del deudor moroso -extensión del derecho de caducidad del dato negativo-.

(ii) La creación de un periodo de transición o amnistía para que los colombianos se pongan al día en sus deudas -derecho al borrón y cuenta nueva-.

Estas medidas proponen un balance de dos bienes jurídicos constitucionales que han de ser tutelados por la ley: el derecho de hábeas data y la obligación del Estado de garantizar de forma efectiva el manejo, aprovechamiento e inversión de los recursos captados del público. La colisión entre estos dos principios y obligaciones, inicialmente, no parece evidente pero su inadecuado balance tiene importantes efectos en la actividad financiera y en la prestación de otros servicios que se alimentan de esta información.

Para este exsuperintendente, ese conflicto se basa en el valor directo que tiene para los ahorradores la información de los usuarios del sistema financiero y vale la pena hacer la reflexión jurídica sobre el balance de derechos.

En Sentencia C-1011 del 2008, la Corte Constitucional fue clara al decir que para que se pueda limitar el acceso a información crediticia es necesario que dichas medidas tengan un carácter excepcional, temporal y específico, y que las mismas no impliquen una afectación “desproporcionada del derecho a la información de las entidades que integran el sistema de crédito”, ni un alcance que “comprometa la estabilidad financiera”.

Así las cosas, el proyecto ha terminado por ser visto como desproporcionado y, por tanto, a menos que se contraiga la oferta de crédito, podría comprometer la estabilidad del sistema., concluyó.

Basta esperar si esta iniciativa, de convertirse en ley, representará un beneficio para los colombianos de clase media y baja afectados por los reportes y las calificaciones negativas en las centrales de riesgo o si restringirá el crédito.

Proyecto de Ley 062/19S, ponentes David Barguil, Luis Fernando Velasco y otros.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!