Tratamiento contable de los aportes a las ACCAI

Cuando inicie la vigencia de la reforma pensional, y la actuación de nuevas entidades como las ACCAI, el registro contable de los aportes que los empleadores le realicen a estas entidades, sigue el mismo principio que con el anterior sistema.Openx [71](300x120)

18 de Junio de 2025

El 17 de junio del 2025, la Corte Constitucional resolvió devolver a la presidencia de la plenaria de la Cámara de Representantes la Ley 2381 del 2024 (reforma pensional) con el fin de subsanar el vicio de procedimiento en el que se incurrió en el trámite de esta norma, para que se someta de nuevo a discusión y votación en la plenaria de esta corporación.

Así mismo, otorgó un plazo de 30 días hábiles, contados a partir de la comunicación de esta decisión para realizar los procesos ordenados por la Corte. Esto se podrá realizar en sesiones ordinarias, a menos que se convoque a sesiones extraordinarias.

También, la Corte decidió suspender la entrada en vigencia de la Ley 2381 del 2024 (que iniciaba el 1º de julio del 2025) hasta el día hábil siguiente a la fecha en la cual la sala plena decida definitivamente sobre la constitucionalidad de la norma. Esto no aplica para la selección de las ACCAI (parágrafo transitorio del artículo 12 de la norma) y para la oportunidad de traslado (artículo 76), los cuales tienen plena vigencia.

Así las cosas, la norma está suspendida y su vigencia aplazada y no se ha determinado su inexequibilidad.

Por lo anterior, vale la pena analizar un aspecto contable que surgió respecto de la Ley 2381 del 2024 y se relaciona con el tratamiento contable de los aportes a las ACCAI (cuya selección no quedó cobijada por la suspensión de la entrada en vigencia).

Pues bien, la Ley 2381 del 2024 establece un sistema mixto de aportes para aquellos que no estén en el régimen de transición, en el que, el aporte de una parte de su salario (2,3 salarios mínimos) se realizará a Colpensiones y la otra parte, el exceso de este valor, se realizará a las ACCAI.

Pero ¿cómo es el registro contable de estos aportes?

El CTCP ya se había pronunciado al respecto mediante el Concepto 89 del 9 de mayo del 2025, indicando:

“El registro contable inicial debe efectuarse en el período en que se devenga el derecho del empleado, con independencia de la fecha en que se realice el pago a la ACCAI, reconociendo un gasto de personal (débito) contra una cuenta por pagar laboral (crédito).

Este tratamiento contable es equivalente al aplicado a los aportes al sistema general de pensiones, previo a la transición al componente complementario” (negrita fuera de texto original).

Veamos un ejemplo básico, previo algunas consideraciones.

El aporte que realiza el empleador en el modelo de pensión de la Ley 100 de 1993 (fondo de pensión), y el de la reforma pensional Ley 2381 del 2024 (ACCAI), tienen la misma esencia, en consecuencia su contabilización sigue siendo la misma. Solo habría que tener en cuenta el NIT de la entidad al que se aplicará cada parte del registro. Por lo tanto, el reconocimiento contable del aporte del empleador (al fondo de pensiones o a la ACCAI) será:

● Un gasto de personal (beneficios a los empleados).

● Contrapartida, el pasivo a pagar a la entidad respectiva (fondo de pensión o ACCAI).

● Por su parte el aporte del trabajador será un descuento de la nómina (menor valor del pasivo de salarios por pagar) y su contrapartida será el pasivo laboral a la entidad respectiva (fondo de pensión o ACCAI).

El momento del reconocimiento es en el período en que el empleado presta los servicios a la empresa.

En el caso de las personas a las que les aplique la reforma pensional, el valor del pasivo deberá separarse entre el aporte que le corresponda a Colpensiones y el aporte que le corresponda a la ACCAI. Para los que están en el régimen de transición el aporte será a su fondo de pensiones. El asiento contable sería:

— Modelo de la Ley 100 de 1993 - Aplica para personas en régimen de transición.

|

Cuenta |

Débito |

Crédito |

|

Gasto por beneficios a los empleados de corto plazo - Aporte del empleador al fondo de pensiones. Se sugiere reconocer el valor al NIT del fondo. |

$ XXX.XXX |

|

|

Obligaciones laborales - Salarios por pagar aporte del trabajador al fondo de pensiones. Se sugiere reconocer el valor al NIT del trabajador. |

XXX.XXX |

|

|

Pasivo laboral por pago del aporte a pensiones. Se sugiere reconocer el valor al NIT del fondo. |

$ XXX.XXX |

— Modelo de la Ley 2381 del 2024.

|

Cuenta |

Débito |

Crédito |

|

Gasto por beneficios a los empleados de corto plazo - Aporte del empleador a Colpensiones, es decir el aporte correspondiente a los 2,3 salarios mínimos. Se sugiere reconocer el valor al NIT de Colpensiones. |

$ XXX.XXX |

|

|

Gasto por beneficios a los empleados de corto plazo - Aporte del empleador a la ACCAI, es decir el aporte correspondiente al exceso de los 2,3 salarios mínimos. Se sugiere reconocer el valor al NIT de la ACCAI respectiva. |

XXX.XXX |

|

|

Obligaciones laborales - Salarios por pagar aporte del trabajador a pensiones. Se sugiere reconocer el valor al NIT del trabajador. |

XXX.XXX |

|

|

Pasivo por el aporte a pensiones a Colpensiones. Se sugiere reconocer el valor al NIT de Colpensiones la parte correspondiente del aporte del empleador y del aporte del trabajador. |

$ XXX.XXX |

|

|

Pasivo por el aporte a pensiones a la ACCAI. Se sugiere reconocer el valor al NIT de la ACCAI la parte correspondiente del aporte del empleador y del aporte del trabajador. |

XXX.XXX |

Esto de acuerdo con el Concepto 89 del 9 de mayo del 2025 del CTCP.

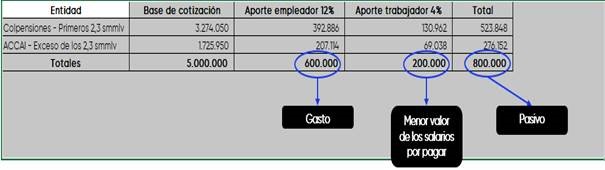

A continuación, un ejemplo básico de lo expresado anteriormente, teniendo en cuenta un sueldo fijo de $ 5.000.000 (no incluye comisiones, ni horas extras u otros pagos adicionales). Tampoco aplica el fondo de solidaridad pensional, pues para 2025, este nivel de sueldo es equivalente a 3,51 smmlv. Por lo anterior, el resumen de los datos para el asiento contable es el siguiente:

El asiento contable sería el siguiente:

|

Cuenta |

NIT |

Débito |

Crédito |

|

Gasto por beneficios a los empleados de corto plazo - Aporte del empleador a Colpensiones. |

Colpensiones |

$ 392.886 |

|

|

Gasto por beneficios a los empleados de corto plazo - Aporte del empleador a la ACCAI. |

ACCAI |

207.114 |

|

|

Obligaciones laborales - Salarios por pagar aporte del trabajador a pensiones. |

Trabajador |

200.000 |

|

|

Pasivo por el aporte a pensiones a Colpensiones. |

Colpensiones |

$ 523.848 |

|

|

Pasivo por el aporte a pensiones a la ACCAI. |

ACCAI |

276.152 |

|

|

Sumas iguales |

$ 800.000 |

$ 800.000 |

Este y muchos casos de estudio, se pueden encontrar en la publicación digital de Legis sobre normas de información financiera. Adquiérela AQUÍ.

Gracias por leernos. Si le gusta estar informado, suscríbase y acceda a todas nuestras noticias, los datos identificadores y los documentos sin límites.

Siga nuestro canal de WhatsApp

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!