Se acerca el plazo para presentar estados financieros consolidados o combinados a la Supersociedades

Algunos puntos a tener en cuenta para la presentación de estos informes y no estar sujeto a algún tipo de sanción.Openx [71](300x120)

23 de Mayo de 2025

Según el numeral 1.2.2 del capítulo I de la Circular Externa 100-000009 del 2023, también conocida como Circular Única de Requerimientos de Información Financiera – CURIF, el último día hábil del mes de mayo de cada año se vence el plazo para que las entidades obligadas entreguen a la Supersociedades, los estados financieros consolidados y / o combinados, según corresponda.

Por lo anterior, la información respecto del cierre del año 2024, se deberá entregar a más tardar el viernes 30 de mayo del 2025. También se deberán entregar unos documentos adicionales, máximo dentro de los (2) dos días hábiles siguientes a la fecha máxima de remisión de los estados financieros (4 de junio del 2025), para que la información se tenga como presentada. De no entregarse la totalidad de los documentos adicionales, esto no sucederá.

Los documentos adicionales que se deben entregar son los siguientes:

— Certificación de los estados financieros. Debe firmarse por el revisor fiscal, si lo hubiere e incluir el número del documento de identidad del representante legal, contador y revisor fiscal, en caso de que aplique.

— Notas a los estados financieros consolidados o combinados, según sea el caso.

— Informe especial (ver L. 222/95, art. 29).

— Dictamen del revisor fiscal, si lo hubiere.

Ahora bien, ¿qué entidades deben presentar estados financieros consolidados o combinados?

Para los estados financieros consolidados, son las entidades matrices o controlantes obligadas a reportar estados financieros de propósito general, estas son (ver numeral 1.2.1 del capítulo I de la CURIF):

— Las entidades sometidas a vigilancia o control. Deben reportar estados financieros sin necesidad de orden expresa.

— Las entidades en inspección. Solo a las que les sea impartida la orden mediante acto administrativo de carácter particular.

Para el caso de los estados financieros combinados, se debe consultar la guía práctica de aplicación del método de la participación y preparación de estados financieros consolidados y combinados, que en su numeral 5.1 indica:

“La preparación y presentación de los estados financieros combinados recaerá sobre la subsidiaria colombiana de mayor patrimonio, en los siguientes casos (ver lo dispuesto en el numeral 2.2.5.1 del capítulo II de la CBC):

a) En aquellos grupos en que la entidad controladora fuere una persona natural o jurídica extranjera;

b) En aquellos grupos en los que la entidad controladora fuere una persona natural domiciliada en Colombia;

c) En aquellos grupos en los que la entidad controladora estuviere compuesta por dos o más personas naturales o jurídicas.

En los casos de matrices extranjeras que por intermedio de subordinadas constituidas en el exterior operen negocios en Colombia a través de una pluralidad de sucursales, la combinación de estados financieros la realizará la entidad que posea el mayor patrimonio.

Si una entidad controladora domiciliada en el exterior tuviere una sucursal en Colombia, así como otras entidades subsidiarias, será la sucursal la responsable de preparar y presentar los estados financieros combinados del grupo económico en el país, aunque cualquiera de las subsidiarias tenga un patrimonio superior al de la sucursal”.

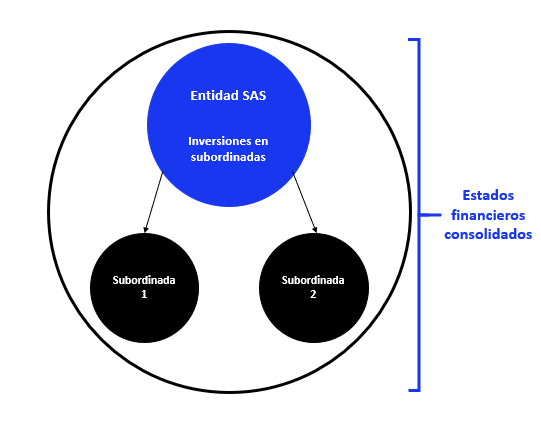

Pero, ¿Cuáles son los estados financieros consolidados? Son los que presenta una controladora y sus subordinadas como si se tratara de una sola entidad contable. Gráficamente se vería así:

En este caso, los estados financieros consolidados incluyen la información de la “Entidad SAS” y de sus subordinadas 1 y 2.

Como dato adicional, los estados financieros de la matriz individualmente considerada deberán ser del tipo “separados” y en estos, la inversión en sus subordinadas se contabilizará utilizando el método de participación, no hay otra opción en este caso (véase CTCP, Conc. 80 del 21-05-2025 del CTCP, L. 222/95, art. 35 y DUR 2420/2015, art. 2.1.2, nums. 3º y 4º).

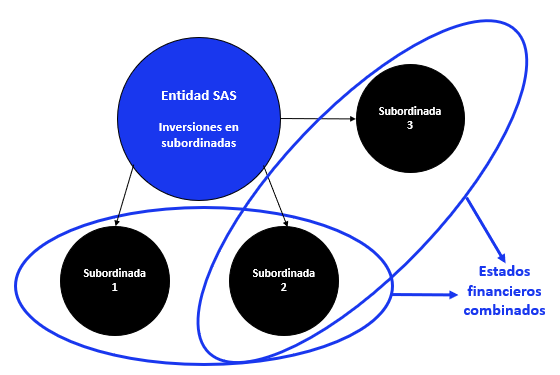

Por su parte, los estados financieros combinados, son los que incluyen la información de dos o más entidades que están bajo control común de una o varias partes, y ese control no es transitorio. Estos estados financieros no incluyen la información de la controlante. Gráficamente se vería así:

Para este caso, la combinación que se presenta en la gráfica es de las subordinadas 1 y 2 y de las subordinadas 2 y 3, pero podría realizarse la combinación de las tres subordinadas. No se incluye la información financiera de la controlante.

A pesar de que se ha indicado cuáles son las entidades obligadas a elaborar estados financieros combinados, han sido muchas las inquietudes presentadas a la Superintendencia de Sociedades al respecto, entre ellas cuando la controlante es una persona natural.

A continuación, presentamos una de las situaciones consultadas:

|

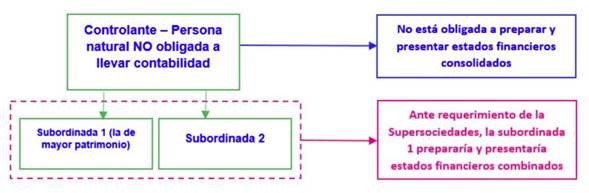

Situación 1. La controlante es una persona natural NO obligada a llevar contabilidad |

|

|

Explicación |

Sustento doctrinal |

|

La combinación la realizará la subordinada de mayor patrimonio, elaborando para el efecto un estado financiero combinado, siempre y cuando dicha subsidiaria haya sido requerida por esta entidad de supervisión. Al ser estado financiero combinado, NO se incluyen las cifras del controlador. Sobre el requerimiento de presentar estados financieros combinados, el Concepto 115-145130 del 20 de junio del 2024 de la Supersociedades, indicó que este aplica para las entidades empresariales en estado de inspección, pues las vigiladas y controladas deben presentar esta información sin necesidad de este requerimiento. |

Conceptos Supersociedades: 115-018964 del 20 de marzo del 2019,115-005409 del 16 de enero del 2020, 115-021909 del 8 de marzo del 2021, 115-157696 del 15 de julio del 2022, 115-166445 del 15 de agosto del 2023, 115-134191 del 30 de mayo del 2024, 115-138838 del 11 de junio del 2024. NOTA: El Concepto 115-166445 del 15 de agosto del 2023 precisa que, las personas naturales obligadas a llevar contabilidad deben preparar estados financieros consolidados. Sin embargo, por asunto de facultades, la Superintendencia de Sociedades solicita esta información a la subsidiaria de mayor patrimonio, en cuyo caso, se presentarán estados financieros combinados. Las personas no obligadas a llevar contabilidad, no tienen la obligación de presentar estados financieros consolidados, por lo que, la combinación la preparará, en igual sentido la subsidiaria de mayor patrimonio. En ambos casos, debe haber un requerimiento de la entidad a la mencionada subsidiaria. Concepto CTCP: 648 del 18 de julio del 2019. |

Gráficamente la situación se vería así:

Sobre la presentación de estados financieros combinados, la Superintendencia de Sociedades se ha pronunciado mediante abundante doctrina, en la que hemos podido identificar 13 situaciones, las cuales se pueden consultar en la publicación digital de Legis Normas de Información Financiera – Análisis integral. Es necesaria la suscripción. Adquiérela aquí.

Finalmente, como dato de interés, el Concepto 115-128511 del 24 de mayo del 2024 de la Supersociedades indicó que, si una entidad obligada a presentar estados financieros combinados tiene revisor fiscal, este elaborará un dictamen en el que expresará una opinión sobre dichos estados.

Por ser estados financieros de propósito especial no es competencia del máximo órgano social aprobarlos o improbarlos.

Gracias por leernos. Si le gusta estar informado, suscríbase y acceda a todas nuestras noticias, los datos identificadores y los documentos sin límites.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!