Presentación de estados financieros consolidados a combinados

Te indicamos algunos tips para determinar si una entidad debe presentar estados financieros consolidados o combinados antes la Supersociedades.Openx [71](300x120)

21 de Enero de 2026

Entre las diversas obligaciones de cumplimiento legal que deben atender las empresas se encuentran aquellas relacionadas con la Superintendencia de Sociedades (en adelante, Supersociedades). En materia de reportes, esta entidad compiló los requerimientos de información financiera en la Circular Externa 100-000009 de 2023, conocida como Circular Única de Requerimientos de Información Financiera (CURIF).

Uno de los reportes que con mayor frecuencia genera dudas sobre su obligatoriedad es el de estados financieros consolidados o combinados. Este informe debe presentarse, a más tardar, el último día hábil del mes de mayo de cada año, que para 2026 corresponde al 29 de mayo (Lea ¿Quiénes deben presentar estados financieros combinados?).

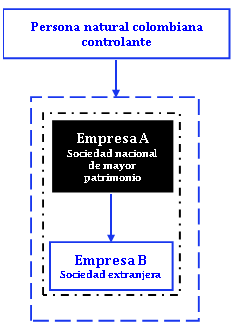

Pues bien, en abundante doctrina, la Supersociedades ha resuelto igual número de consultas sobre esta obligación. Resaltamos el Concepto 115-200906 del 11 de diciembre del 2025, en el que, con una estructura societaria aportada por el consultante, se cuestiona sobre qué entidad debe realizar la presentación de los estados financieros consolidados o combinados según corresponda. La estructura es la siguiente:

En este caso en particular, se presentan las siguientes consideraciones:

|

Sujeto |

Obligado a presentar: |

|

|

EE.FF. Consolidados |

EE.FF. Combinados |

|

|

Persona natural colombiana controlante |

Si está obligada a llevar contabilidad debe presentar la consolidación de las empresas A y B |

NO debe presentar EE.FF. combinados, con independencia de que esté o no obligada a llevar contabilidad. Véase adicionalmente el Concepto 115-166445 del 15 de agosto del 2023. |

|

Empresa A |

Si su controlante persona natural NO está obligada a llevar contabilidad, debe presentar EE.FF consolidados con la información de la Empresa B |

No debe presentar EE.FF. combinados, pues no existe al menos una segunda empresa, que esté controlada directamente por la persona natural. |

|

Empresa B |

NO |

NO |

La anterior es tan solo una de las múltiples situaciones que se han consultado a la Supersociedades sobre esta obligación, no obstante, te presentamos algunas otras, a modo de tips para comprender un poco más esta obligación:

|

Situación |

Sustento doctrinal |

|

Persona natural NO comerciante que controla a una única sociedad colombiana. |

No hay lugar a preparar estados financieros consolidados o combinados, puesto que una de las entidades, en este caso la persona natural controlante no prepara información financiera a terceros (Concepto 115-108614 del 2 de mayo del 2022). |

|

Obligación de presentar estados financieros consolidados con varios niveles de control. |

La entidad controlante final es la que debe presentar los estados financieros consolidados que incluyan la información de sus controladas directas e indirectas (Concepto 115-021436 del 15 de febrero del 2024). |

|

Sociedad nacional con una sucursal en el exterior. |

No hay lugar a preparar estados financieros consolidados, lo que procede es la integración de la contabilidad de la sucursal con la de la sociedad nacional y presentar estados financieros individuales (Conceptos 115-014727 del 4 de febrero del 2020, 115-049930 del 28 de febrero del 2022, 115-353345 del 28 de febrero del 2025 y 115-044453 del 28 de mayo del 2025). |

|

La controlante es una persona natural o jurídica extranjera con una sucursal en Colombia, así como otras subsidiarias. |

La sucursal es la responsable de preparar y presentar los estados financieros combinados del grupo económico en el país, aunque cualquiera de las subsidiarias tenga un patrimonio superior al de la sucursal ( Conceptos 115-096795 del 29 de abril del 2024 y 115-152896 del 24 de octubre del 2025). En un proceso de consolidación o combinación de estados financieros no se tienen en cuenta las sociedades que están en liquidación judicial u obligatoria, pero sí las sociedades en procesos de liquidación voluntaria, previa evaluación de la existencia de control (Concepto CTCP 177 del 21 de julio del 2025 y Concepto Supersociedades 115-124098 del 22 de septiembre del 2025). |

|

Sociedades nacionales de tercer nivel que solo tienen algunas operaciones en común. |

La subsidiaria nacional de mayor patrimonio es la que debe presentar los estados financieros combinados, siempre que dicha entidad se encuentre vigilada o controlada por la Supersociedades, o que, estando únicamente en estado de inspección, haya sido requerida expresamente por esta para tal efecto (Conceptos 115-049363 del 6 de junio del 2025, 115-000803 del 5 de septiembre del 2025 y 115-152896 del 24 de octubre del 2025). |

|

Primer estado financiero combinado. |

El primer estado financiero combinado no puede presentarse con información comparativa, pues en el período anterior no se configuraba una situación de control (Concepto 115-071647 del 22 de julio del 2025). |

En general, la premisa fundamental para la preparación de estados financieros combinados, es que haya una matriz extranjera con subsidiarias o sucursales en el país.

Si hay sucursales, será la sucursal de mayor patrimonio la que efectúe la combinación. Esto a pesar de la existencia de subsidiarias que tengan un patrimonio incluso superior.

Si hay subsidiarias pero no sucursales, será la subsidiaria de mayor patrimonio la que efectúe la combinación.

En uno y otro caso, aplica solo para entidades vigiladas o controlada por la Supersociedades, o que, estando únicamente en estado de inspección, hayan sido requeridas expresamente por esta para tal efecto.

Siga nuestro canal de WhatsApp

Gracias por leernos. Si le gusta estar informado, suscríbase y acceda a todas nuestras noticias, los datos identificadores y los documentos sin límites.

¡Bienvenido a nuestra sección de comentarios!

Para unirte a la conversación, necesitas estar suscrito.

Suscríbete ahora y sé parte de nuestra comunidad de lectores. ¡Tu opinión es importante!