ATENCIÓN: Regulan rebajas fiscales para empresas en proceso de insolvencia

20 de Agosto de 2021

El Gobierno expidió un decreto que reglamenta parcialmente el Decreto Legislativo 560 del 2020, facultando a la Dian para efectuar rebajas de sanciones, intereses y capital, con el fin de preservar la empresa y el empleo.

La normativa permite a la autoridad tributaria realizar rebajas de sanciones, intereses y capital, sobre aquellas obligaciones por concepto de impuestos administrados por la entidad, a cargo de empresas que se vieron afectadas por las causas que motivaron la declaratoria del estado de emergencia económica (Decreto 417 del 2020) y que se encuentren inmersos en un proceso de naturaleza concursal, bajo el régimen de insolvencia y hasta el término que establece el inciso 2 del artículo 1 del Decreto 560, es decir, desde el 15 de abril del 2020 hasta el 15 de abril del 2022.

La herramienta ayudará a que la empresa respectiva siga funcionando y a preservar los empleos que genera. Se establecen diferentes opciones de plazos y montos. De esta manera, los interesados pueden acogerse a la alternativa más adecuada según su caso particular. (Lea: En lo corrido del año, Supersociedades ha recibido 615 solicitudes de insolvencia)

Para acceder a estas prerrogativas, el contribuyente o deudor podrá presentar la solicitud de rebaja de intereses, sanciones y capital, según el caso, ante el nominador del proceso concursal, sea la Superintendencia de Sociedades, juez civil del circuito o ante las cámaras de comercio, a fin de que la Dian tenga conocimiento y acceso a la información que en tal sentido presente el deudor. (Lea: Empresas afectadas por crisis a causa de covid-19 podrán convertir créditos en bonos de riesgo)

Las entidades territoriales podrán hacer rebajas de capital, intereses, sanciones o multas cuya administración tengan a su cargo, para lo cual deberán adoptar las normas respectivas de conformidad con sus prerrogativas constitucionales y surtir los trámites que correspondan ante las asambleas departamentales o concejos municipales.

Serán objeto de las rebajas previstas las obligaciones que se encuentren reconocidas en el proceso de insolvencia, discriminando el concepto, año, periodo y los valores de capital, sanción e interés. Adicionalmente, deberá acompañar la solicitud de la relación de acreencias objeto de graduación y calificación de acreencias junto con la memoria explicativa de las causas de insolvencia y proyecto de acuerdo para ponerse al día en el pago de las obligaciones.

Para el caso de los contribuyentes que se encontraban en ejecución de procesos de insolvencia, con anterioridad a la expedición del Decreto Legislativo 560, podrán solicitar la aplicación de la rebaja de capital, sanciones e intereses únicamente sobre el saldo de las obligaciones, lo cual implica efectuar la modificación y renegociación del acuerdo inicialmente pactado entre acreedores, para su posterior confirmación por parte del juez concursal, cuando esta sea procedente.

“El nivel de rebajas está estrictamente ligado al tiempo dispuesto en el acuerdo para el pago de la obligación, a menor tiempo mayor reducción, además de garantizar las prerrogativas a los acreedores que apoyen la financiación del deudor”, precisó el director general de la Dian.

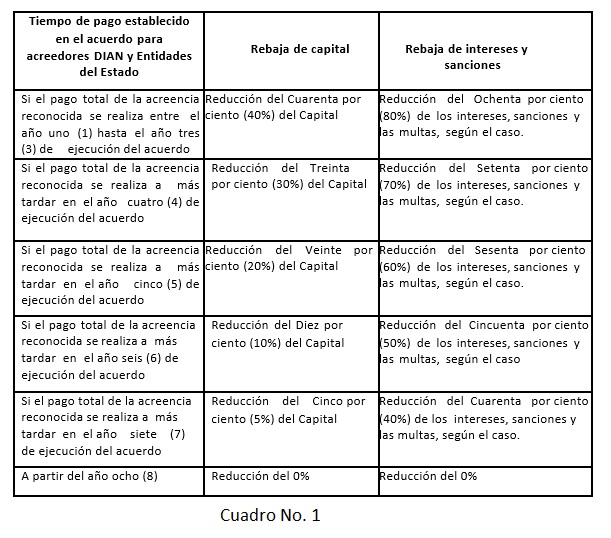

Las rebajas de capital, intereses y sanciones que pueden aplicarse sobre las declaraciones que tengan impuesto a cargo son:

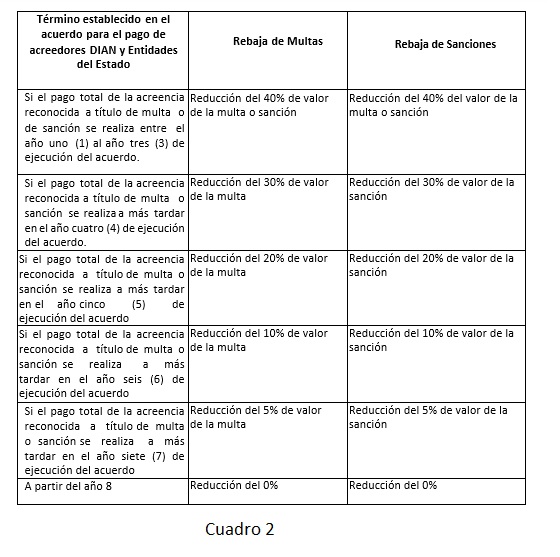

Para el caso de los contribuyentes que tienen pendiente el pago de sanciones independientes o multas, sin que estas se encuentren asociadas a impuestos, aplicarán las siguientes rebajas en multas y sanciones:

Vale la pena destacar que este tratamiento no procede para los impuestos indirectos tales como impuesto sobre las ventas (IVA), impuesto nacional al consumo y retención en la fuente, entre otros, tampoco a los descuentos efectuados a trabajadores o aportes al sistema de seguridad social.

El director general Dian, Lisandro Junco, explica la medida.

“Estos beneficios son fundamentales para las empresas que se han visto afectadas por los efectos de la pandemia. El propósito no es otro que mantener la empresa en marcha y facilitarles a las sociedades el desarrollo de su objeto social, y de esta forma preservar la empresa y el empleo, buscando siempre tener empresas competitivas, productivas y perdurables, que impacten positivamente la reactivación económica que el país necesita”, señaló el superintendente de Sociedades, Juan Pablo Liévano.

A su turno, la ministra de Comercio, Maria Ximena Lombana, manifestó que ponen a disposición una herramienta con la que buscan darle alternativas de liquidez a las empresas en proceso de insolvencia. “Invito a quienes se encuentran en esta situación a contactarse con la Dian con el fin de conocer el procedimiento, así como el detalle de plazos y montos”.

Opina, Comenta